利息金計算と諸外国例

大阪弁護士会所属

弁護士 五 右 衛 門

中国-本利金清単

一 中国における利息金計算の方法

「滞納金の計算につき当事者双方が約定していない場合、現行法定計算基準は、借金契約により記載される貸付金の利息の上、さらに30%?50%を受取るというものであります。

しかし、注意する必要があるのは、法釈[2000]34号によれば、人民銀行の金融機構への基準を適用するという規定記述には、「適用することができる」と書いてあり、「適用しなければならない」と書いてありません。したがって、厳密的にいえば、上記規定が強行的な規定ではないので、裁判官が滞納金を計算する場合、必ずしも人民銀行の基準を適用しなければならないとは限りません。

また、如何に金融機構への基準を滞納金の計算基準として計算するべきなのか問題になります。というのは、滞納金の計算につき当事者双方が約定していないことは問題提起の前提条件であり、如何にさらに約定基準の30%?50%を受取るのかは計算することができないものであります。

この問題につき、当職らは何度も北京の裁判官と交流しましたが、裁判官の回答は以下の通りであります。

一般的には、裁判官が滞納金の計算基準を判決書に明記することを回避する傾向であります。その代わりに「中国人民銀行貸付金利息の基準に基づき支払遅延の違約金を計算する」という判旨を判決書に記入するのは圧倒的に多いのであります。

したがって、結局、この問題を裁判所の執行廷に投げつけられます。

しかし、中国では、判決の執行が相当に難しいので、本金そのものを受取ることができれば、当事者にとって、ありがたいものであり、滞納金を執行により受取るケースは少ないのであります。」

結局、中国における、「現実に授受されている利息金を、計算する方法は定かではない」ということになるようです。

不思議な国ですね、、、というより、やはり、法治国家ではないということなのでしょう。

中国系のサイトが弁護士五右衛門の利息金計算の論文にリンクしているのも、上記のようなことが一因なのかもしれません。

二 中国人民銀行の付利計算の方法(特に、利息金計算方法のみに着眼して)

1 中国人民銀行のサイトにも記載があると思いますが、みずほコーポレート銀行上海支店の日本語サイトを参照しました。

http://www.mizuhocbk.co.jp/fin_info/overseas/cndb/report/branches/shanghainews/pdf/R408-0056-XF-0701.pdf#search='中国人民銀行 利息金計算'

2 上記に記載のある中国人民銀行の公告関連記載は銀行の付利に関するものです。

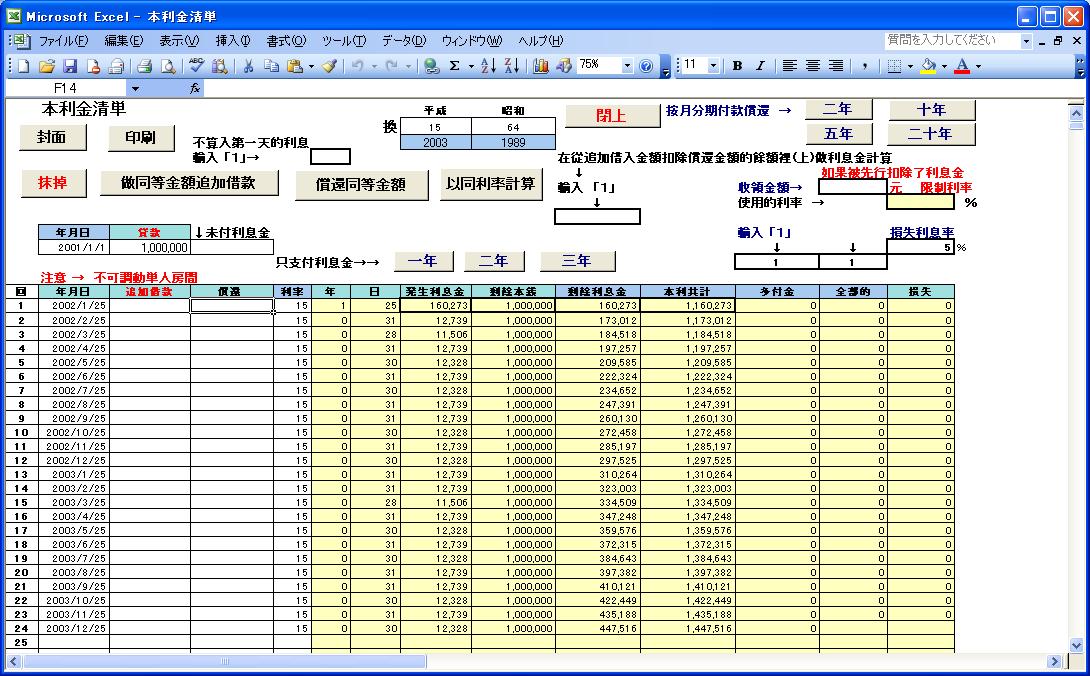

「人民元預金・貸出利息計算/支払問題に関する通知」(中国人民銀行 銀発2005 129号)

その記載の中から、一般的な利息金計算に関する部分を抜粋して記載してみます。

① 日割り計算、日利計算が基本

② 初日算入、弁済日算入か

付利日前に口座清算する場合には清算日前日までの計算と定められていることから、反面、口座清算しない場合には清算日当日までの利息金計算をすると読める。

後記選択可能な日利利率計算の場合、平年は365日、閏年は366日計算ということは両端算入計算か。

③ 利率は、同一期間における、人民銀行の預金利率を上限とする

④ 月利率 = 年利率(%) / 12

⑤ 日利率 = 年利率(%) / 360

注意・・月利利率は、弁護士五右衛門が分類する「仮想月利利率」である。

注意・・日利利率は、基本的発想はDays360のようである。

⑥ 一口毎の計算方法

イ 利息計算期間が「整数年(月)」の場合

利息 = 元本 × 年(月)数 × 年(月)利率

ロ 利息計算期間が「整数年(月)+整数日」の場合

利息 = 元本 × 年(月)数 × 年(月)利率 + 元本 × 整数日数 × 日利利率

又は

ハ イ及びロの場合に選択可能 日利利率計算方法

利息 = 元本 × 実際日数 × 日利利率

⑦

3中国民法における期間計算

中国民法154条

期的最后一天的截止?二十四点。有?的,到停止活的?截止。

(日本語試訳・・・

期間の最終日は24時で終了する。

但し、業務時間の定めがある場合には、その業務時間終了時で期間は終了する。)

旅行社に対するキャンセル連絡終期に類似しているか、、、??

中国人民銀行(中央銀行)・金利・2012/6/7日

金融機関の貸し出し・預金の基準金利をそれぞれ0.25%引き下げると発表した。2012/6/8日から実施する。

1年物の貸出基準金利は6.31%、預金基準金利は3.25%となる。

米国-Account calculating as 360days

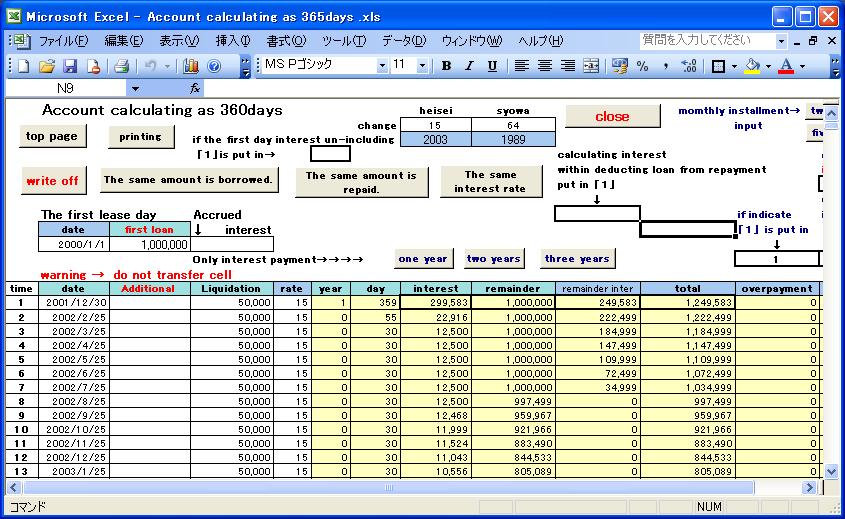

「利息の計算は、借入れ元本に年利率を掛け、それを360日で割って1日分の利息を算出してから、満期までの日数を掛けて計算します。

手形はWritten Promise。基本的に利息が付く(Interest bearing Notes)1年を超える手形は原則Present Valueで表示しますが、1年未満ならFace Value(額面価値)で表示します。

利息の計算

Interest=Face Value(額面価値)× Stated rate × 満期までの日数÷360(1年は360日で計算します) 」

米国の計算

米国の計算は、暦年を無視した、大変大雑把な計算である。

一年を360日として計算するのです。大雑把なのですが、それなりに複雑でもあります。

年利と称しているが、年利計算ではなく、年360日という大雑把、かつ、それなりに複雑な、日利計算方法である(361ないし366という日数は存在しないこととなる)。

その計算の便宜のために、「DAYS360」というような関数がつくられている(DAYS360Functionは、米国方式とヨーロッパ方式の選択が可能である)。

「一年を360日として計算する国は、アメリカ、オーストラリア、ニュージーランド、カナダ、スイス、EUROなどだそうです」、「日本でも、これらの国の通貨の外貨建て預金などの場合には利用可能ということのようです」

日本の発想では、利息金計算の「分母の数値を実体との関連でどうするのか」という問題意識なんですが、

米国流は、分母を人為的に、実体を無視して、360と固定し、分子に入力する利息金計算の期間を、変動させるという、、なんとも、理解し難い計算方法ということとなります。