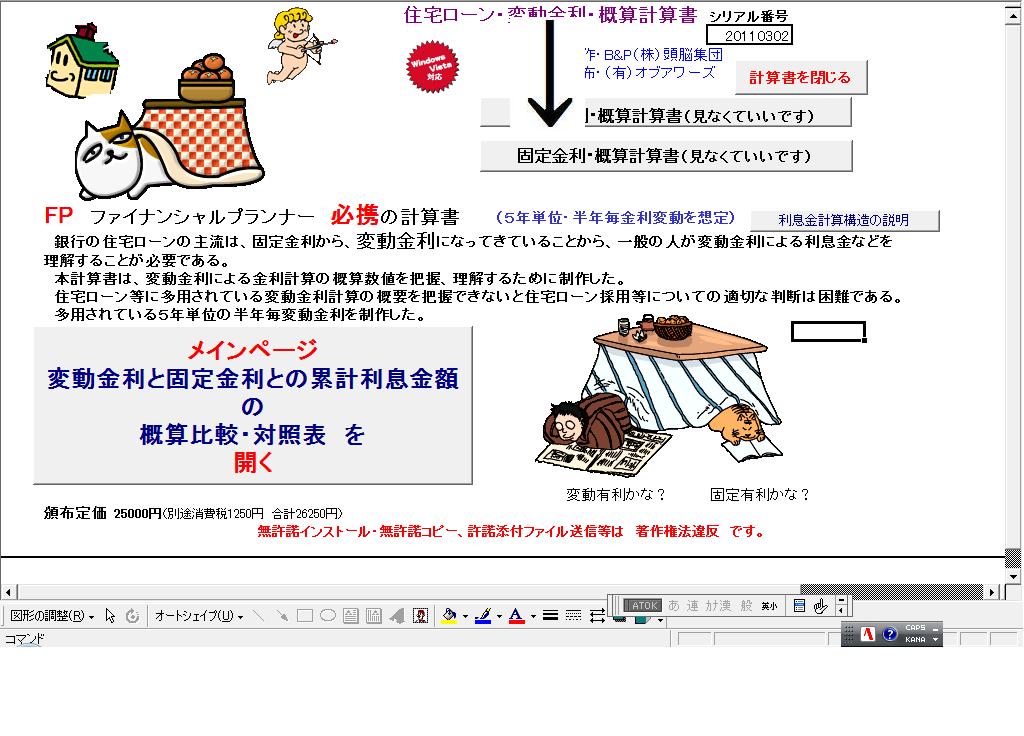

FP必携

住宅ローン・固定金利・変動金利・累計利息金比較対照表 Adtm

Belongs to The Osaka bar association

Bengoshi Goemon

近時の住宅ローンは変動金利制が主流であるという。

「住宅ローンは,なぜ,固定金利よりも変動金利の方が多いかと言えば,変動金利とスワップを組み合わせる方が,銀行が手数料を高くとりやすいほか,銀行側の収益やリスク評価の関係から,融資担当者の行内での評価も高いからである」(青木浩子・金融法務事情1944号80頁)とのことである。

バブル時の、不適切極まりない諸融資問題など銀行は、いつも、勝手です。

そうであれば、固定金利と変動金利における累計利息金額の比較対照が簡単にできる態勢になっていなければ、

消費者である国民はその選択について、適切な判断はできないこととなる。

銀行や農協のみが、その比較数値を理解しているというのでは、消費者である国民がないがしろにされている可能性がある。

上記の問題意識から、消費者が簡単に、固定金利を採用した場合と多様な変動金利を採用した場合の累計利息金額の比較、対照ができる計算書を作成途中である。

「住宅ローン・固定金利・変動金利・累計利息金比較対照表」

ファイナンシャルプランナーの方には必携ということとなるでしょう。

Read Me

注意-対照表は、現在も、進化,更新中です。

従って、このRead Me は対照表の進化に若干、遅れている場合もあります。

一 起動方法

1 フォルダの中にある「bensai固定金利・変動金利比較対照表2000ormore20110216」をダブルクリックする。

2 ダイアログが表示されるので、「マクロを有効にする」をクリックする。

3 以上で、計算書が起動します。

4 「計算書を閉じる」をクリックすると、計算書は終了します。

二 計算書の構造

(本計算書の利息金計算は貸付日基準構造の抽象的2月29日計算方法を採用しています)

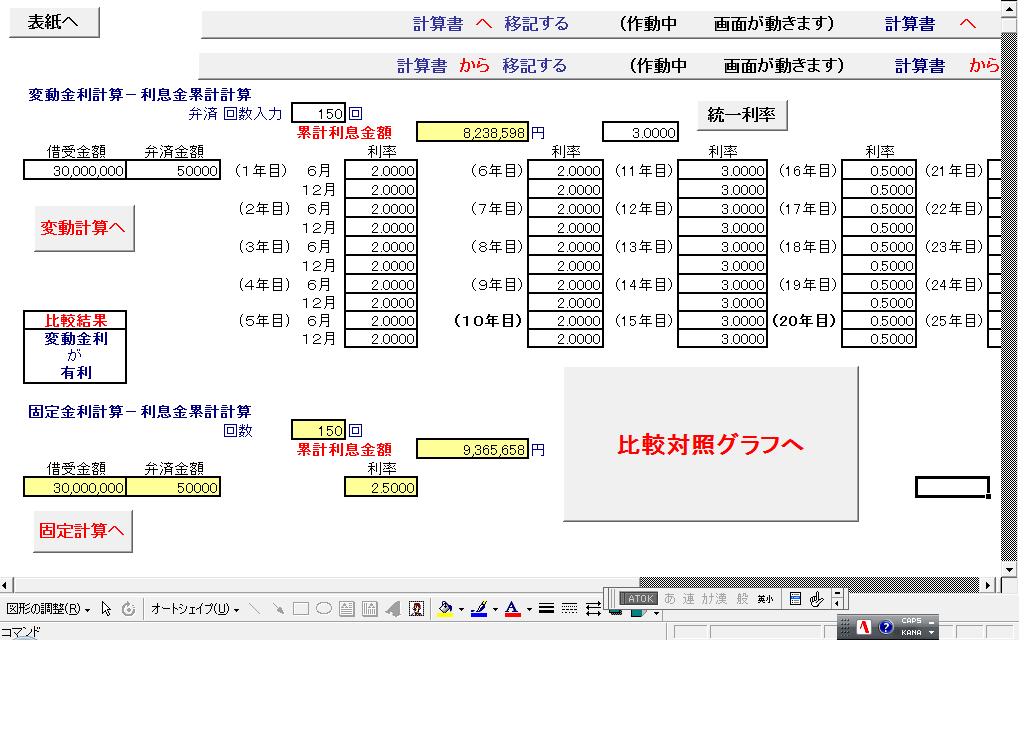

1 本計算書は、下記の3つのpartから構成されています。

part1

利率を変動入力可能な変動金利計算書

(弁済金額は5年間固定、利率は半年毎に利率変動入力可能)

part2

利率を固定した固定利率計算書

(弁済金額及び利率は固定入力)

part3

二種類の計算による計算結果比較表

各 partは、表示の該当コマンドボタンをクリックすると、開きます。

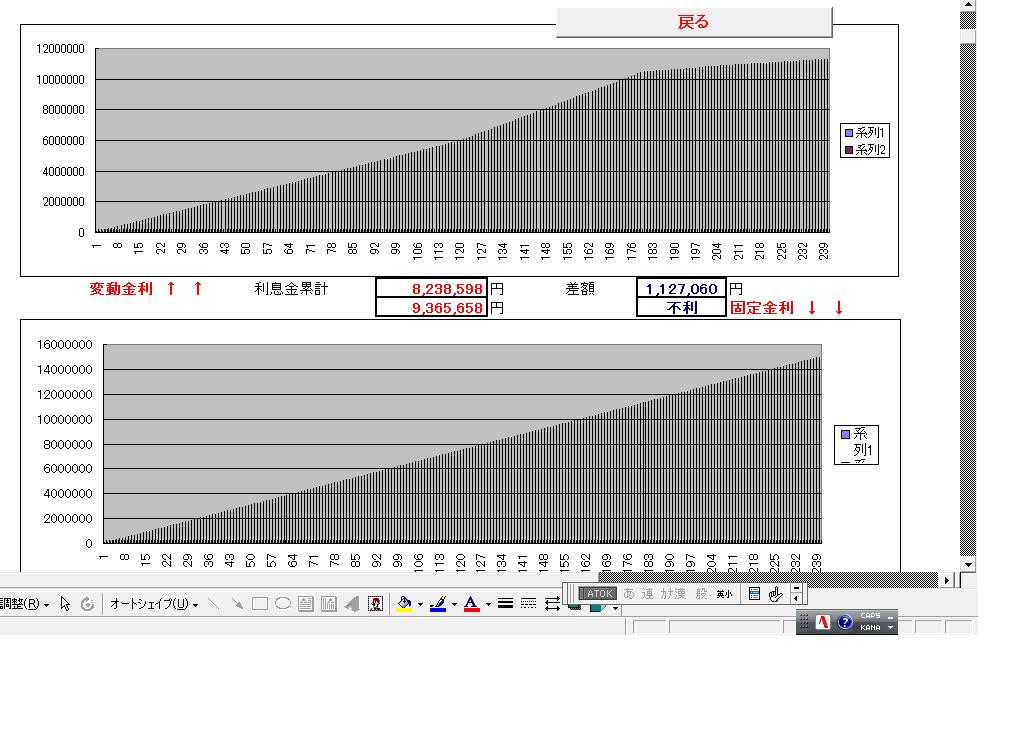

2 本計算書のメイン部分は、下記の固定金利・変動金利、対照表と各グラフです。

対照表

グラフ-累積利息金額クラフ

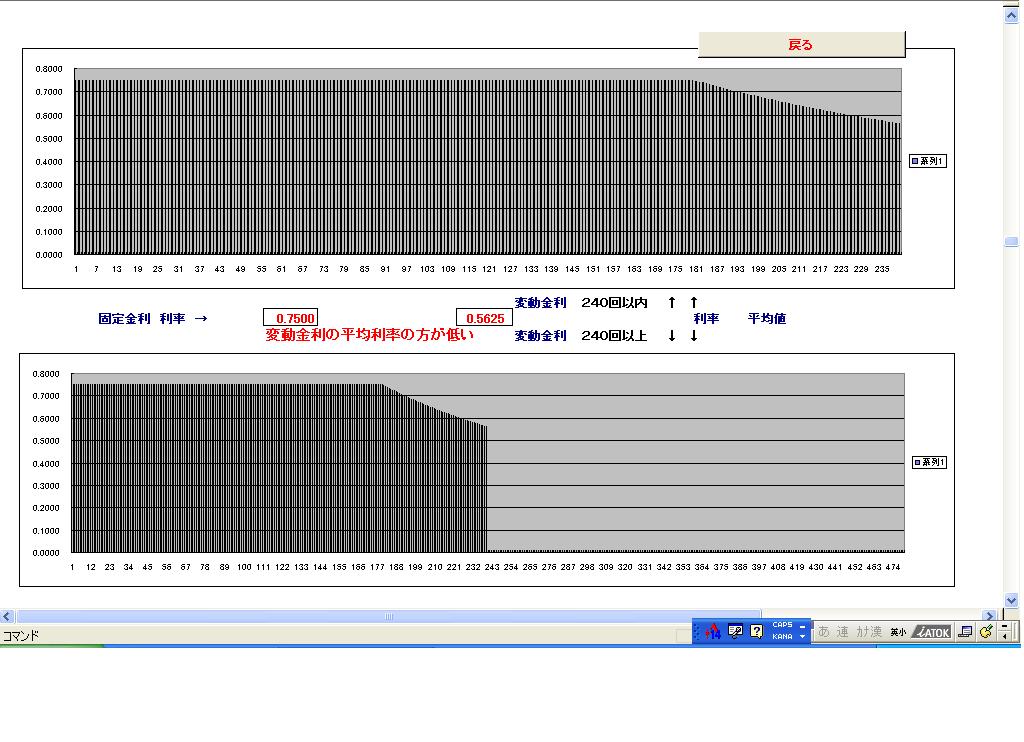

グラフ-固定金利の利率と変動金利における平均利率との比較

この対照表と比較グラフは、固定金利計算書と変動金利計算書における計算結果及び採用利率などを、数値で比較表示するとともに、それをグラフ表示したものです。

従って、この固定金利計算書と変動金利計算書の入力の仕方を理解し、どのような変動金利のパターンと固定金利のパターンを比較対照しているのかを理解する必要があります。

そこで

第一に、固定金利計算書の仕組みを説明し

第二に、変動金利計算書の仕組みを説明したうえ

第三に、変動金利計算書への入力が、どのように固定金利計算書と連携しているのかと いう両計算書間の連携の内容、そして

第四に、比較対照表と比較グラフの仕組みと見方などを説明していきます。

これらの仕組みを理解すれば、ご自分で、いろんなパターンの変動金利と固定金利の入力と比較対照が可能となるでしょう。

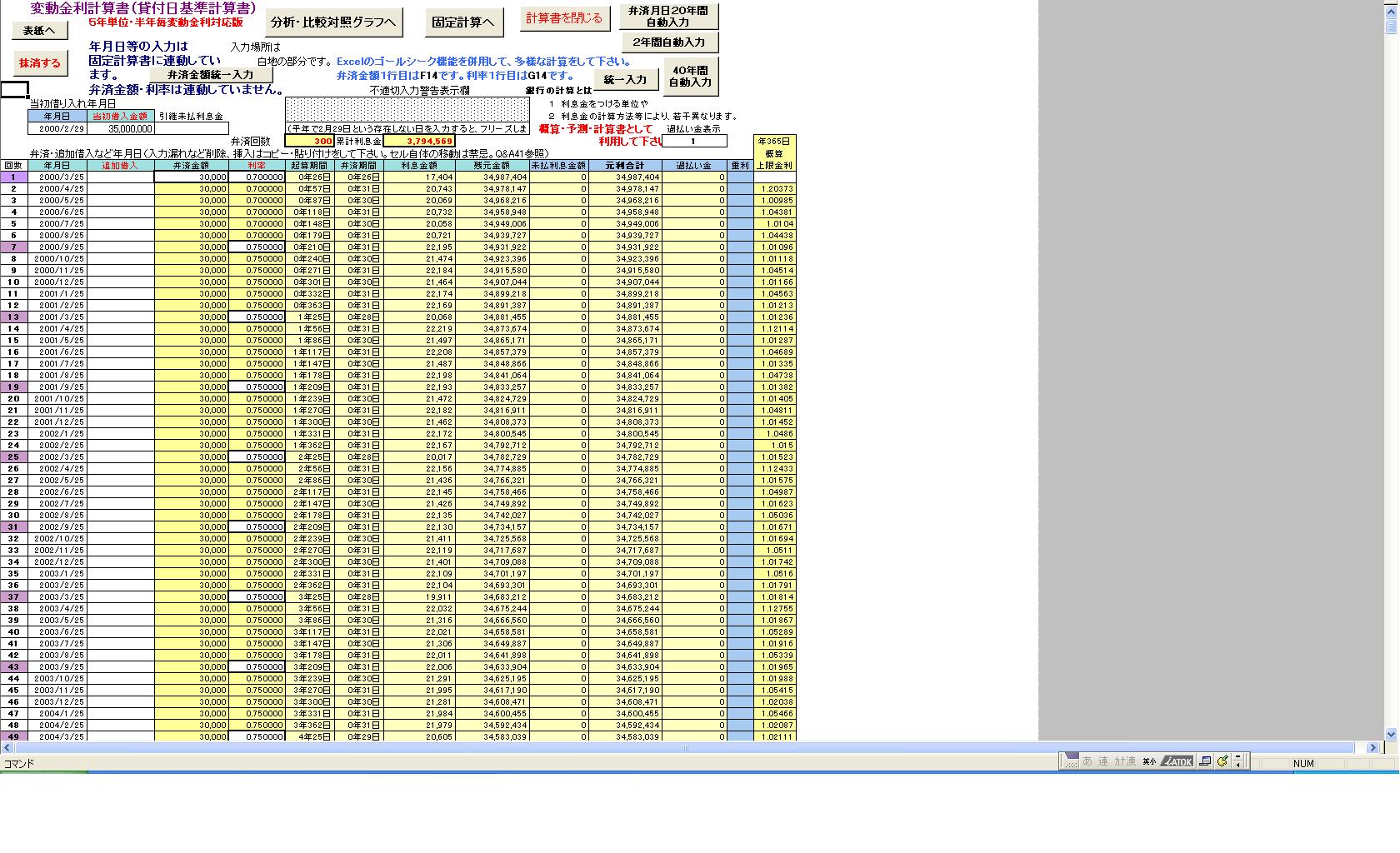

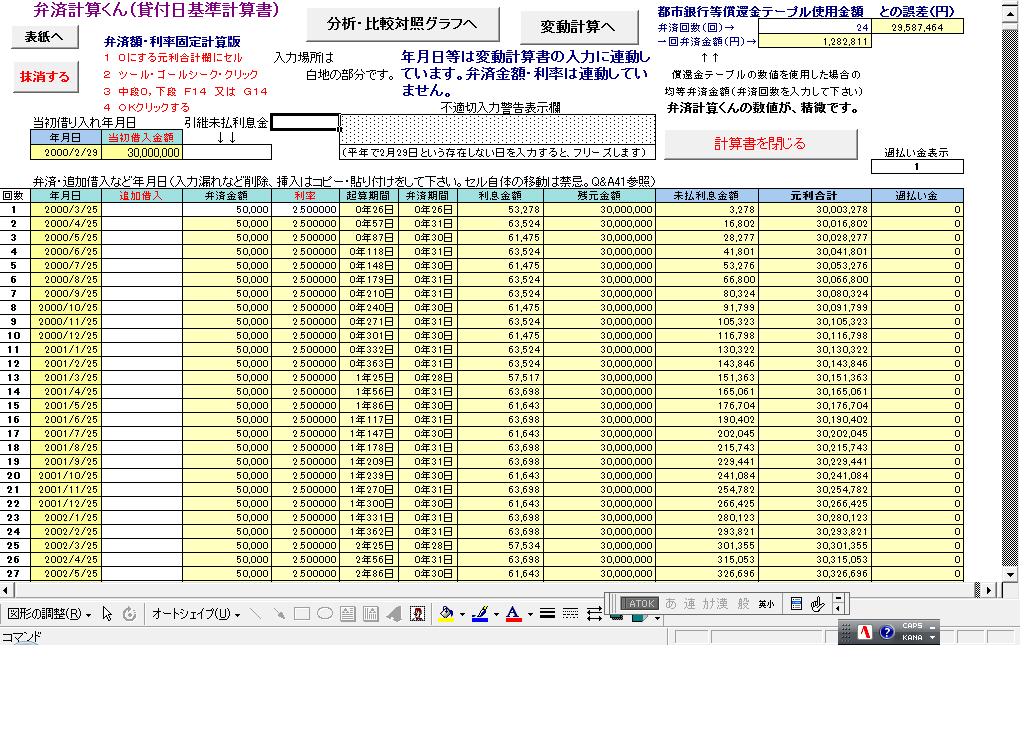

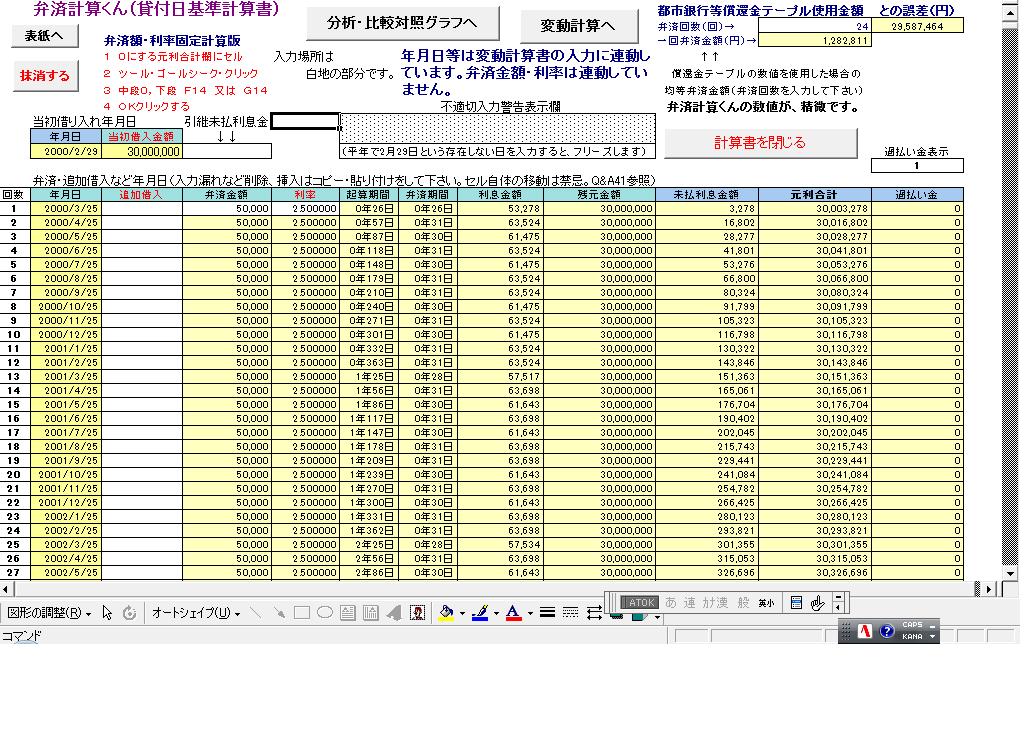

三 固定金利計算書の入力の仕方など

1 計算書を起動させて、表紙から、コマンドボタンをクリックして、固定金利計算書に移動します。

2 固定金利計算書が開きます。

3 入力場所など

白地のセルの部分は、入力できる部分です。

黄色のセルの部分は、入力できません。自動的に入力されます。

4 この住宅ローンの計算の場合の、固定金利計算書の場合には、弁済金額と利率を、そ れぞれ一カ所だけ入力して下さい。

弁済金額を入力するのは、下記のセルであり、ここに一カ所入力して貰うと40年間、 480回全部に、同額の弁済金額が、自動的に入力されます。

利率を入力するのは、下記のセルであり、ここに一カ所入力して貰うと40年間、 480回全部に、同率の利率が、自動的に入力されます。

5 本来、金員の借受の日時及び借受の金額を入力するのですが、この計算書は、変動金利と固定金利との累計利息金額の比較等を目的とすることから、

固定金利計算書における金員の借受の日時及び借受の金額は、変動金利計算書と独立して入力せず、変動金利計算書に入力された「金員の借受の日時及び借受の金額」が自動的に入力されるようにしています。従って、借受の日時及び借受の金額を変更する場合には、変動金利計算書において、その借受の日時及び借受の金額を変更入力して下さい。変動金利計算書で変更入力すると、固定金利計算書に方にも反映されます。

6 元利均等弁済計算などの入力方法など

① 設置している480回、480行の範囲内であれば、

② 自由な回数で、任意の回数、時期に

③ 元利均等弁済計算が、できます。

④ 利率を固定して弁済金額を逆算し、また、弁済金額を固定し利率を逆算計算することもできます。

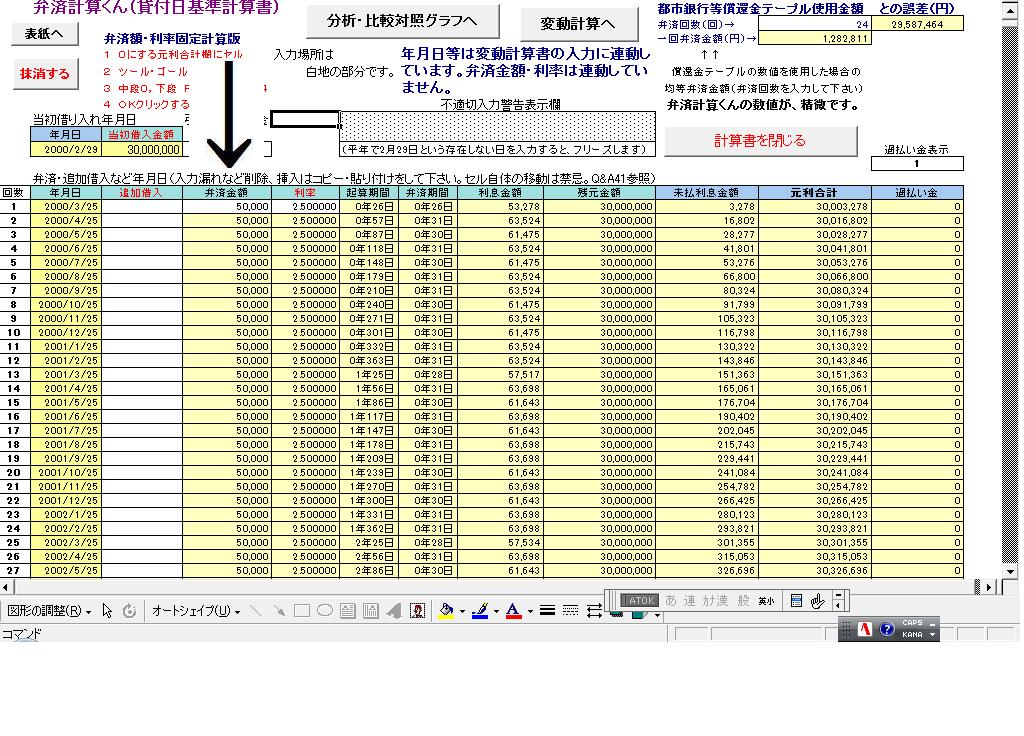

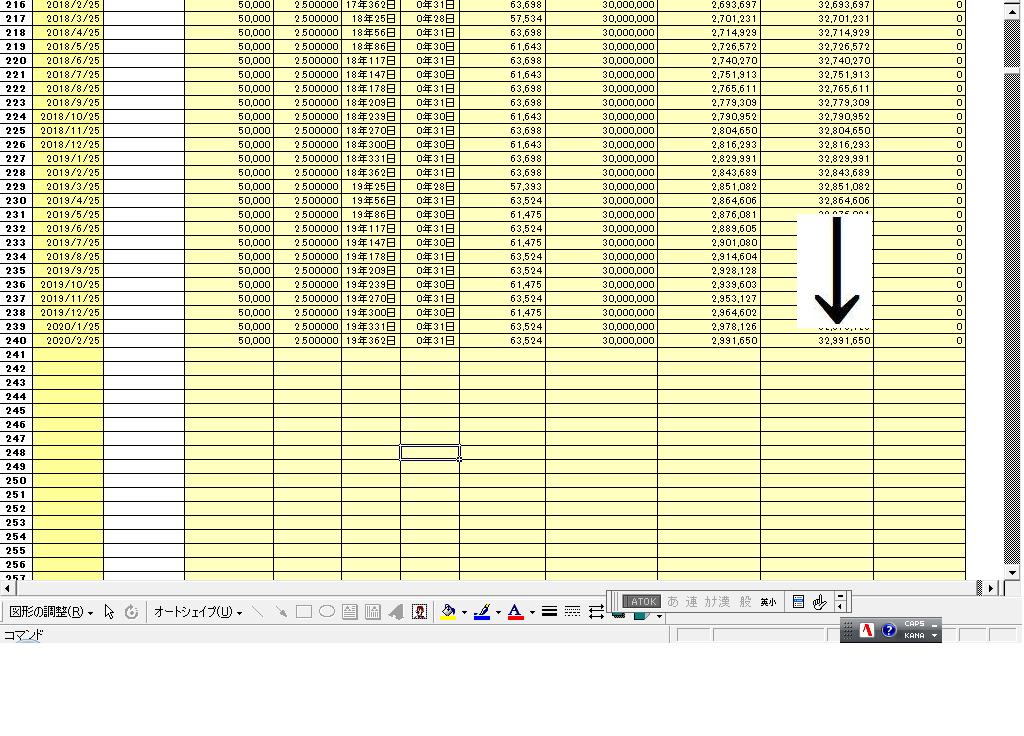

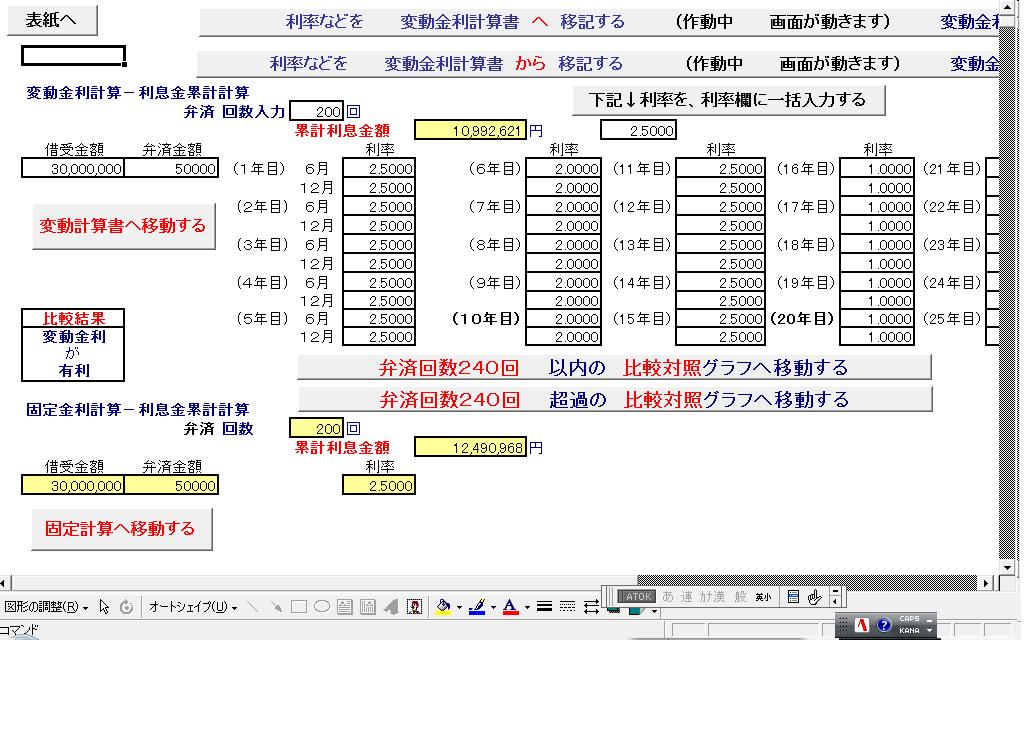

計算例として、20年、240回で、利率固定で、元利均等弁済計算をしてみましょう。

① 固定金利計算書を、開きます。

弁済金額は50000円、利率は2.5%となっています。

この状態、即ち、利率を2.5%としたまま、240回目で、元利金が 0 となるための1回あたりの弁済金額を逆算させます。

② 固定金利計算書の、240回目の、元利合計欄に、マウスを合わせます。

③ 240回目の元利合計欄に、マウスを載せた状態で、

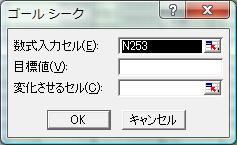

④ 上段ツールをクリックし

⑤ その中の、ゴールシークをクリックします。

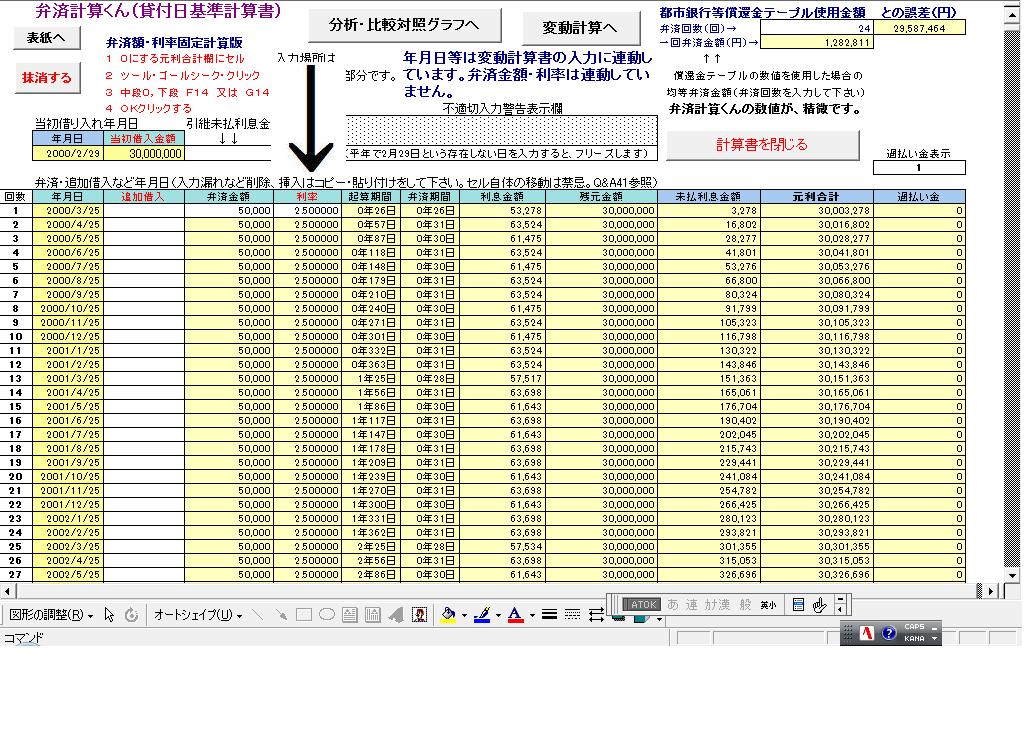

すると、下記のような ダイアログ が表示されます。

① 上段の N240 は240回目の元利金合計欄を示しています。

② 中断に 0 と入力し

③ 下段に、弁済金額入力欄 F14 を入力し

(弁済金額を逆算計算するのではなく、利率を逆算計算させる場合には G14 を 入力します)

④ OK をクリックします。

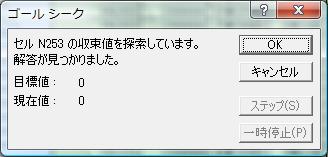

というダイアログが表示され。逆算計算が終了します。

計算書は

というような形で、240回目の弁済で、元利金は 0 となっています。

元利均等弁済計算は終了しています。

また、上記の計算例では、240回目の元利合計金額を 0 として逆算計算しましたが、例えば、240回目の元利金合計金額を150万円としたいのなら、コールシークのダイアログの中段に、1500000 と入力して作動させればよいのです。

四 変動金利計算書における元利均等弁済計算の方法や貸金利率逆算計算をさせる場合も、基本的に同一の方法で行います。

1 変動金利計算書において、元利均等弁済計算をする場合(弁済金額を逆算させる場合)において、元利合計金額について、0 とさせるセルより、上位(計算の表のうえで当該セルより上の行にあるセル)に 白地のセル が存在する場合には、当該セルに、半角で、次のような数式を入力しておいて下さい。

=f14

2 変動金利計算書において、貸付利率を逆算計算させる場合において、元利合計金額について、0 とさせるセルより、上位(計算の表のうえで当該セルより上の行にあるセル)に 白地のセル が存在する場合には、当該セルに、半角で、次のような数式を入力しておいて下さい。

=g14

3 上記のようにしたうえで、前記固定金利計算書において説明しました、ゴールシーク機能を使用して、逆算計算をさせて下さい。

4 慣れれば、簡単にできるようになるでしょう。

五 変動金利計算書における年月日の入力補助等について

変動入力計算書には、各種、入力補助コマンドボタンが設置されています。

表紙へ

計算書の表紙に移動しまかす。

抹消

計算書の二行目以下の入力を抹消します。

統一金額入力

一行目の弁済金額欄に入力されている金額を、他の弁済金額入力欄に入力します。

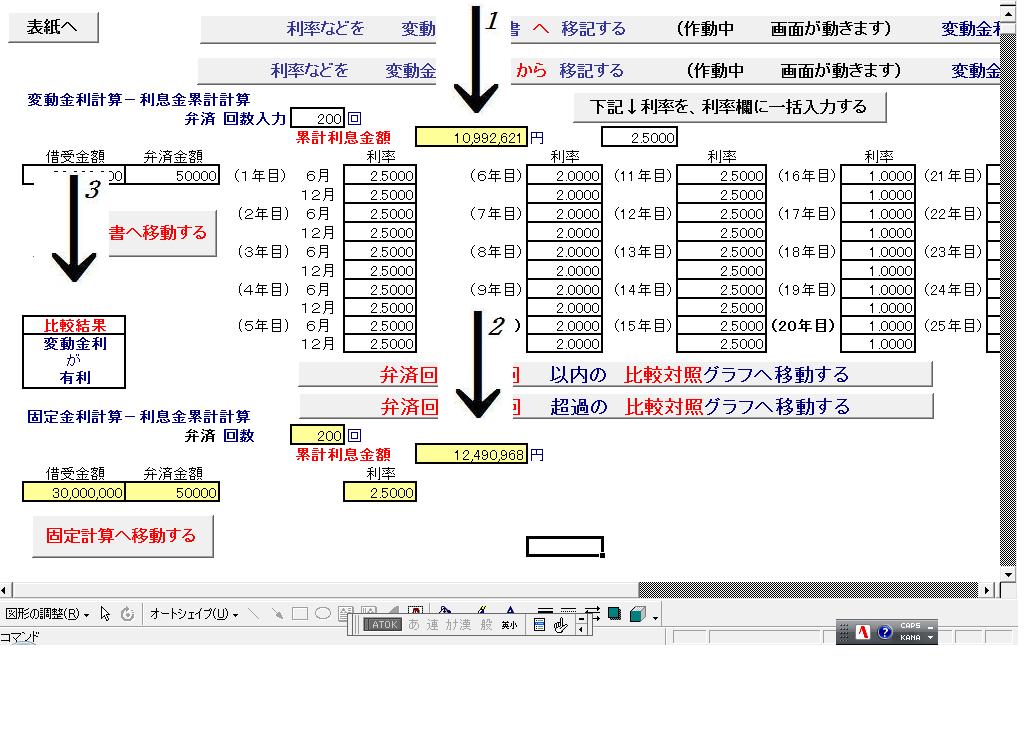

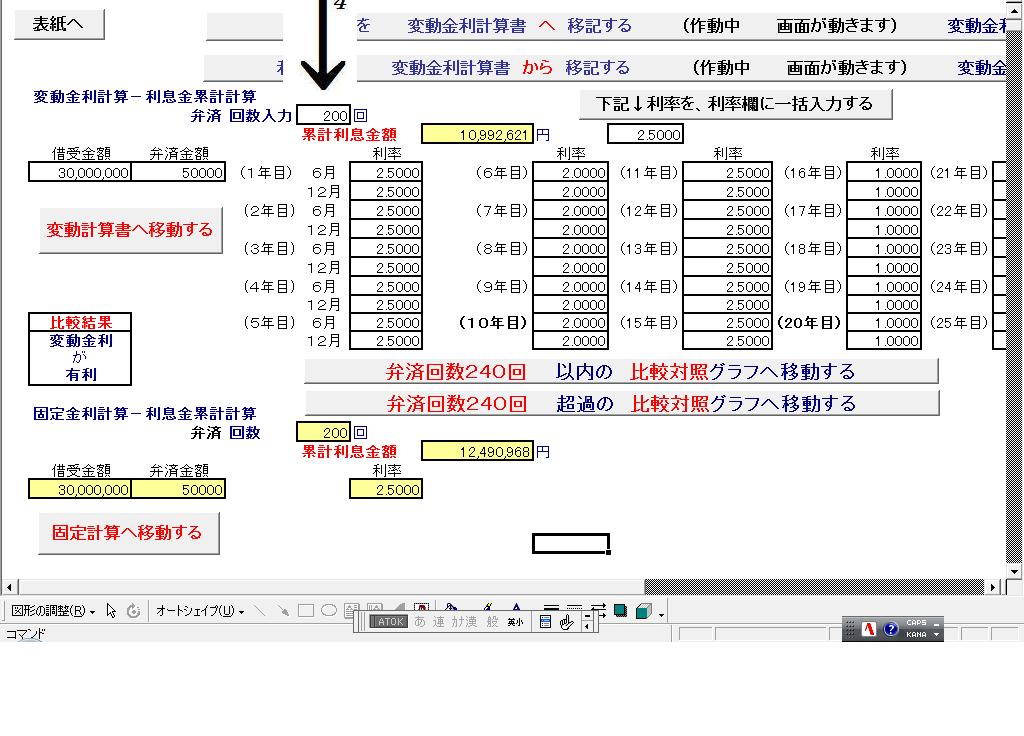

分析・比較対照グラフへ

固定金利計算と変動金利計算との累計利息金額などの比較・対照ページに移動します。

固定計算へ

固定金利計算ページに移動します。

変動計算へ

変動金利計算ページに移動します。

計算書を閉じる

計算書を終了します。

弁済年月日20年間自動入力

年月日について、一行目の年月日を基準にして、二行目以下、翌月の該当日を、順次、20年間分、自動入力します。

2年間自動入力

年月日について、一行目の年月日を基準にして、二行目以下、翌月の該当日を、順次、2年間分、自動入力します。

40年間自動入力

年月日について、一行目の年月日を基準にして、二行目以下、翌月の該当日を、順次、40年間分、自動入力します。

統一入力

利率及び弁済金額について、それぞれ一行目に入力された数値を、全部に入力します。

注意!!

変動金利計算書の場合、弁済金額入力欄が5年毎に合計8カ所、利率入力欄が半年毎に合計80カ所ありますので、統一した金額や利率を入力させる場合には、比較対照表からの移記のみではなく、変動金利計算書に設けている「統一金額入力」及び「統一入力」コマンドボタンをクリックして、全入力欄に統一入力するように注意して下さい。

六 固定金利計算書、変動金利計算書について、それぞれ、ゴールシーク機能を併用することにより、多種多様な計算ができることとなります。

そのような多種多様な計算について、固定金利と変動金利における累計利息金額の比較対照をするのです。

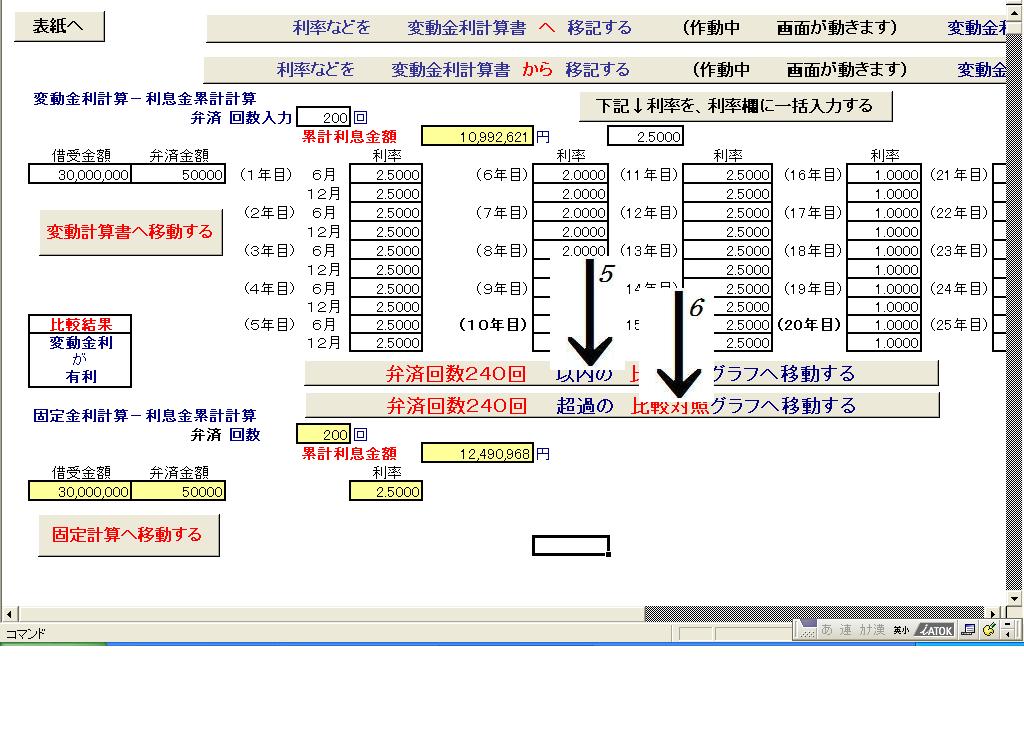

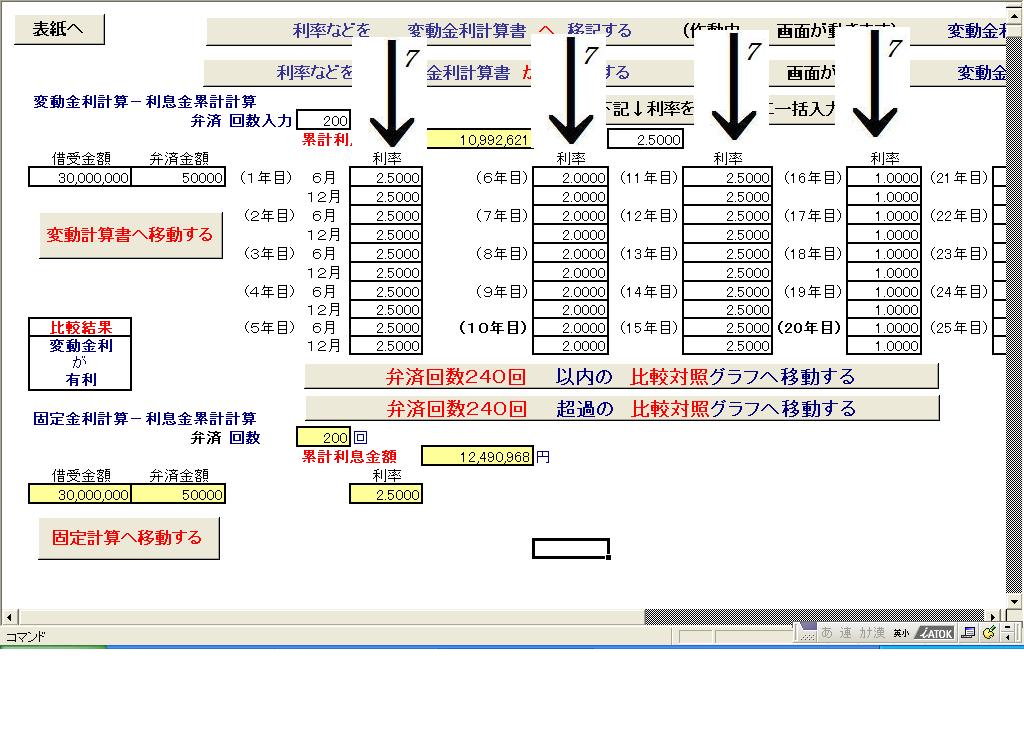

七 固定金利・変動金利、比較対照表

固定金利、変動金利対照表は、下記のようになっています。

ここに

変動金利の場合の累計利息金額が

表示されています。

ここに

固定金利の場合の累計利息金額が

表示されています。

ここに

固定金利と変動金利の

どちらが 有利なのか

記載しています。

注意をして下さい!!

ここに入力された 数字に該当する 回数ないし行数の利息金の累計金額を

比較しているのです。

例えば、100 と入力されている場合には、100回、100行分を比較対照します。

240 と入力されている場合には、240回、20年分を比較対照します。

最大し、480回、40年分です。

この 比較する 数値・比較する回数・比較する行数 を 入力し直すと

自動的に比較の対象が異なってきます。

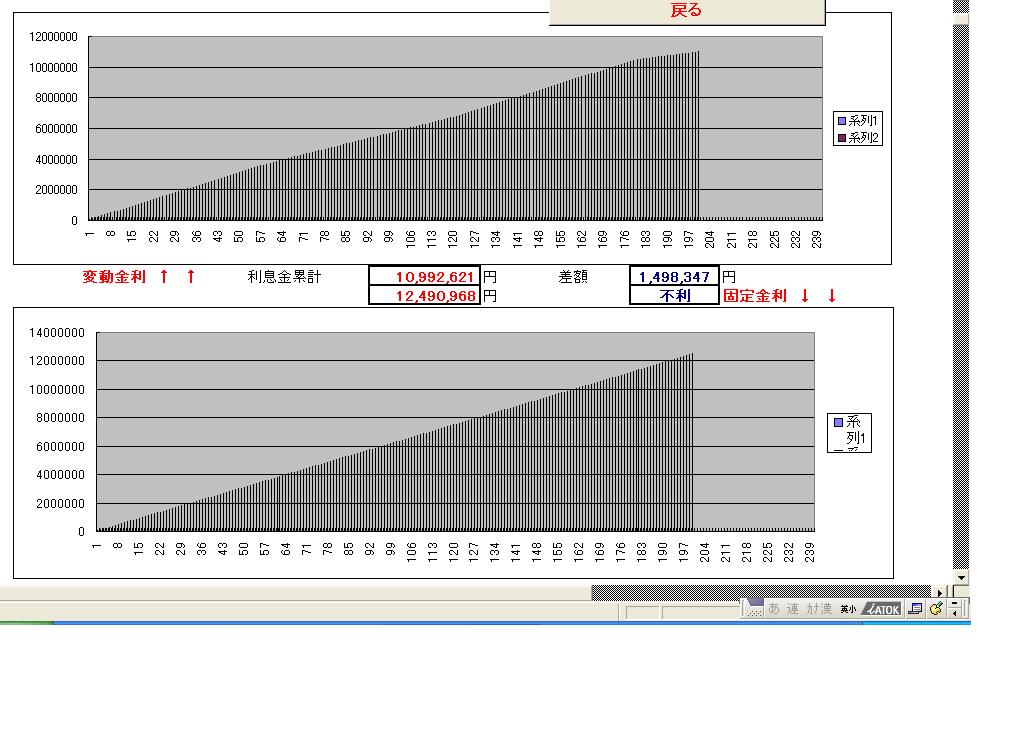

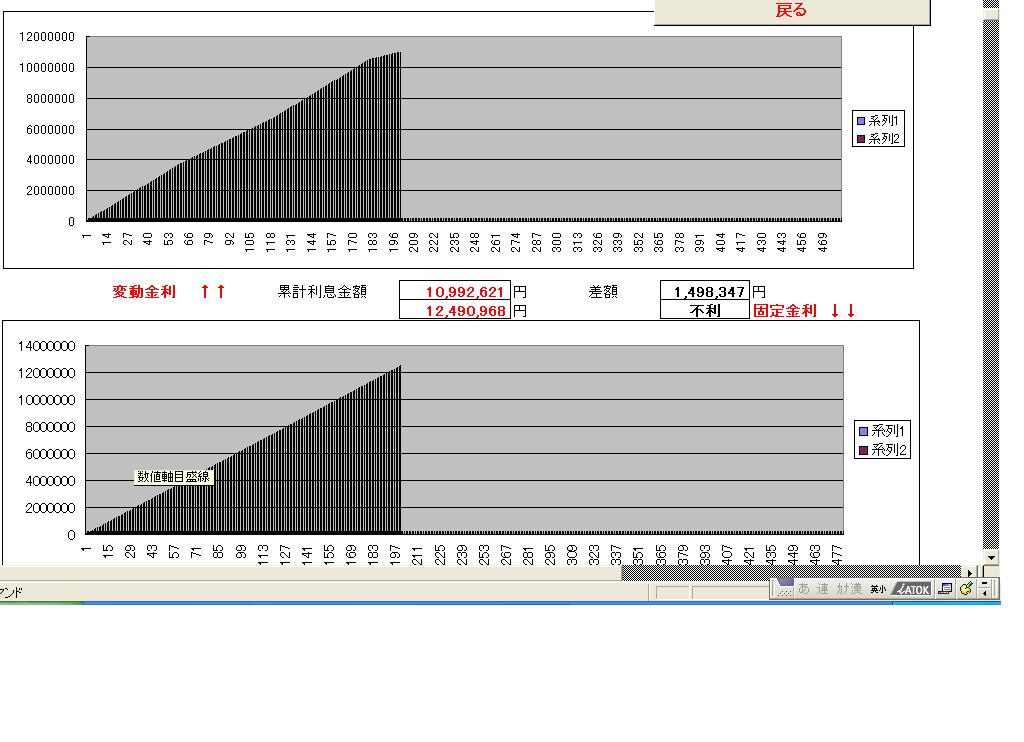

この比較数値を、グラフ表示しています。

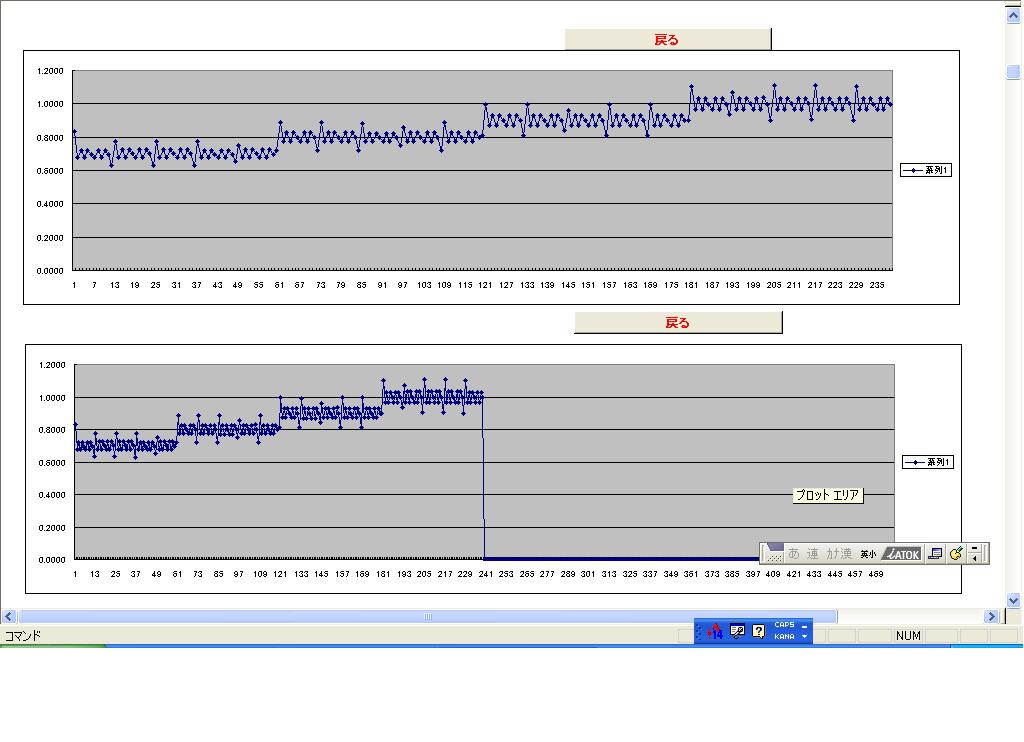

回数が 240回以内の場合 と 240回超過の場合の 2つのグラフを表示しています。

ここをクリックすると、240回以内の場合の グラフを表示します。

ここをクリックすると、240回超過の場合の グラフを表示します。

240回以内の場合のグラフです。

240回超過の場合のグラフです。

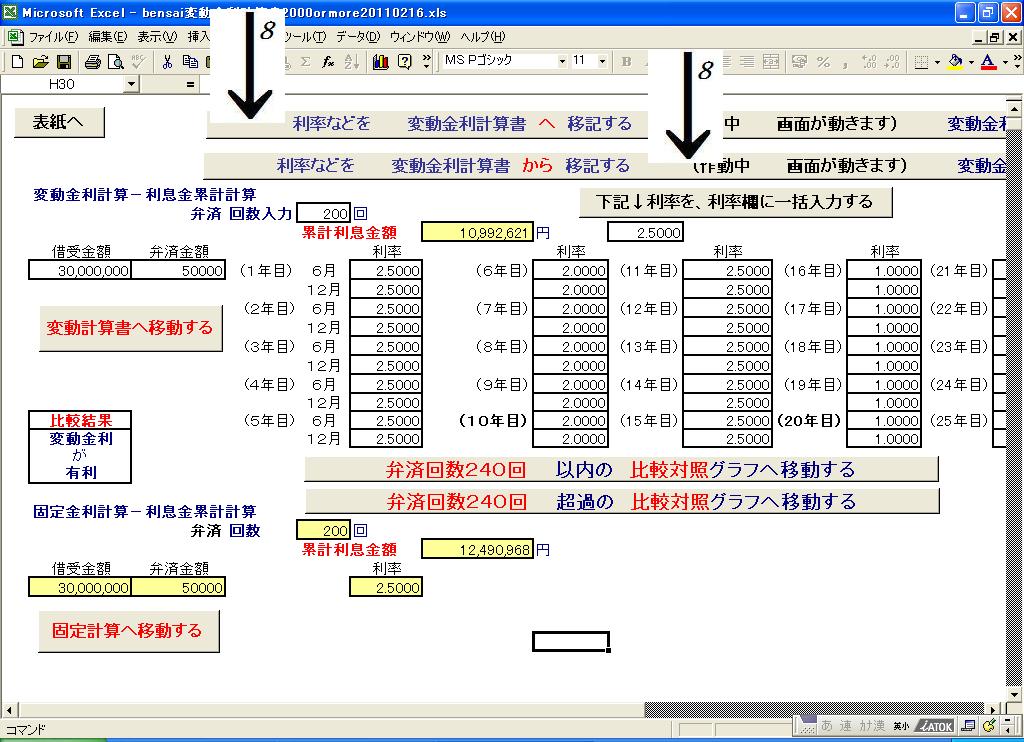

弁済金額のみ移記

固定金利・変動金利比較対照表において、変動金利計算書の弁済金額欄への移記準備セルは、固定金利計算書の弁済金額入力セルに移記しません。

そこで、変動金利計算書及び固定金利計算書の弁済金額入力欄へ移記させたい場合のコマンドボタンです。

借受金額のみ移記

固定金利・変動金利比較対照表において、変動金利計算書の借受金額欄への移記準備セルは、固定金利計算書の弁済金額入力セルに移記しません。

そこで、変動金利計算書及び固定金利計算書の借受金額入力欄へ移記させたい場合のコマンドボタンです。

固定金利、変動金利対照表から、直接入力できない項目があります。

それは、「固定金利計算書の利率」です。

固定金利計算書へ移動するコマンドボタンをクリックし、固定金利計算書に移動したうえ、「利率」を入力して下さい。

八 多様な住宅ローン金利の態様

1 住宅ローンには

イ 固定金利

ロ 変動金利 + 固定金利

ハ 固定金利 + 変動金利

ニ 固定金利 + 変動金利 + 固定金利 + 変動金利

など、その採用期間の長短を含め、多様な方法があります。

2 また、変動金利の場合、一定期間において定めた「標準金利」からの、増減金利の幅が約定される場合が多いです。

3 従って、多様な方法がありますので、経済状況をも含めた、いろんな状況、ケースを想定して、試算計算してみて下さい。

変動金利の場合には、約定された増額金利の上限金利を採用された場合、どうなるのかなどを試算してみるのもよいでしょう。

4 通期の固定金利の場合には、固定金利計算書を使用して下さい。

固定金利+変動金利

変動金利+固定金利 の場合には、変動金利計算書を使用して入力して下さい。

変動金利計算書は、半年毎の入力が可能ですので、一定期間、同一利率を入力すれば固定入力と同じ結果となりますので、半年毎という制約はあるものの、固定入力も変動入力も自由に可能です。

5 実際の支払利息金額は、銀行、農協その他の金融機関毎に異なることが予想されますので、金融機関に試算して貰って、実際に支払うこととなる利息金額を把握するようにすべきでしょう。

6 変動金利の短所

① 変動金利の場合、通常、固定金利の場合と比較して、当初の金利が低率にされている場合が多いというメリットがありますが、他方、将来の付加される利息金利率が確定していないという不確定要素、不安があります。

② 変動金利であっても、

イ 通常、標準金利として設定された利息金利率と比較して「増減する利率の幅が約定される場合が多いから心配ない」とか、また

ロ 「通常、5年間は弁済金額が一定されているから大丈夫」と言う意見ありますが、

ハ 弁済金額が一定といっても、上限利率を適用された場合、支払い利息金が多くなる分だけ、元金支払い充当分が少なくなるのであり、また、

ニ 極端な場合、発生利息金が弁済を予定された金額を超過し、毎月、未払い利息金が累積増大していく場合も想定されるのです。

ホ このように、累積利息金が増大していった場合には、5年毎の弁済金額の見直し時期に、未払い利息金の累計残額が、借受け残元金に合算されて、結果として、重利(複利)による利息金を支払わねばならなくなるという事態も生じるのです。

やはり、慎重に検討する必要があります。

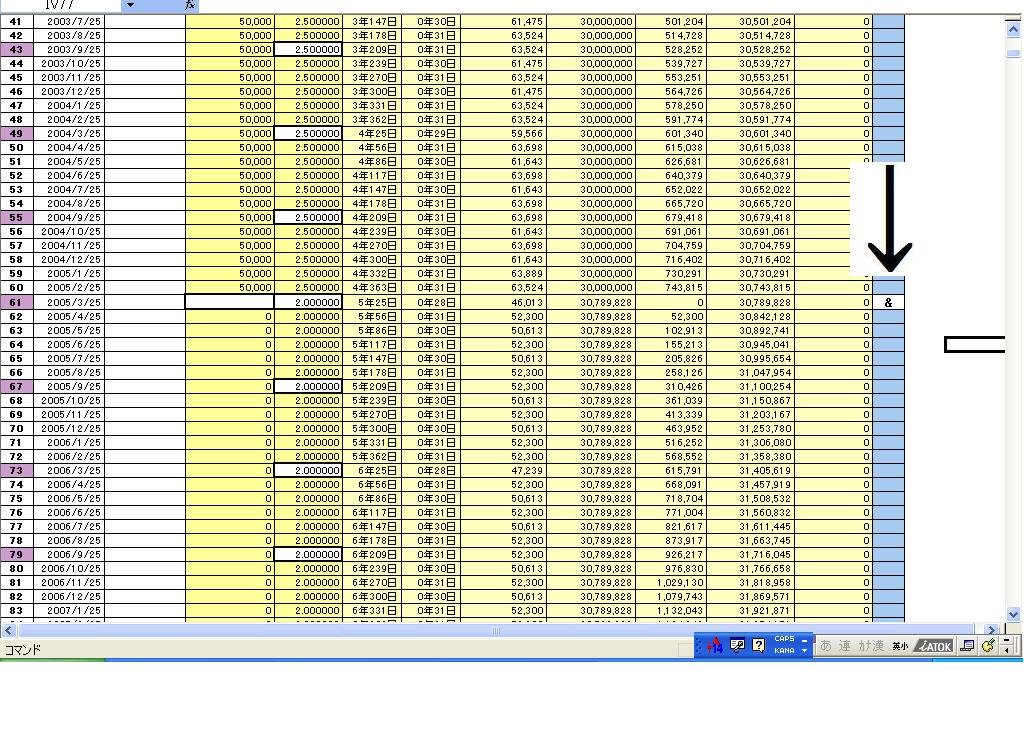

変動金利計算書に、上記のような 重利(複利) 計算のコマンドを設置している。

下記のところに、 & を入力すると、当該部分の 未払い累計利息金が残元金に合算され、残元金に合算された未払い累計利息金に利息金が発生する重利(複利)の計算になります。

現在、入力されている弁済金額で、発生利息金額を弁済可能な、上限利息金利率をグラフ表示しています(但し、この逆算計算については、年365日計算をしています)。

グラフが、微妙に上下して表示されているのは、月の日数が29,30,31日と分かれているからです。

変動金利の場合、不確定要素がある分、不確実です、予測が難しいです。

九 変動金利計算書への入力補助機能について

1 変動金利計算書は、半年毎に、金利を入力する構造になっており、年2回、20年なら合計40回、40年なら合計80回の利率を入力することとなります。

2 これらの利率は、変動金利計算書において、入力するのですが、大変煩雑です。

3 そこで、比較対照表に、

① 変動金利計算書に、利率を、移記するセルを設置するとともに

② 変動金利計算書に、入力されている利率などを、逆に、移記するセルを設置しました。

③ 上記二種類のセルは、同一のセルで

④ 設置している、コマンドボタンをクリックすることにより

⑤ 変動霧計算書に移記したり、逆に、移記できる構造になっています。

⑥ これを利用すれば、いちいち変動金利計算書を開いて、利率等を入力する必要はなくなり、利率入力や入力利率の確認が簡単にできることとなります。

⑦ ただ、移記及び逆移記コマンドボタンによる、移記作業中は、画面が動きます。

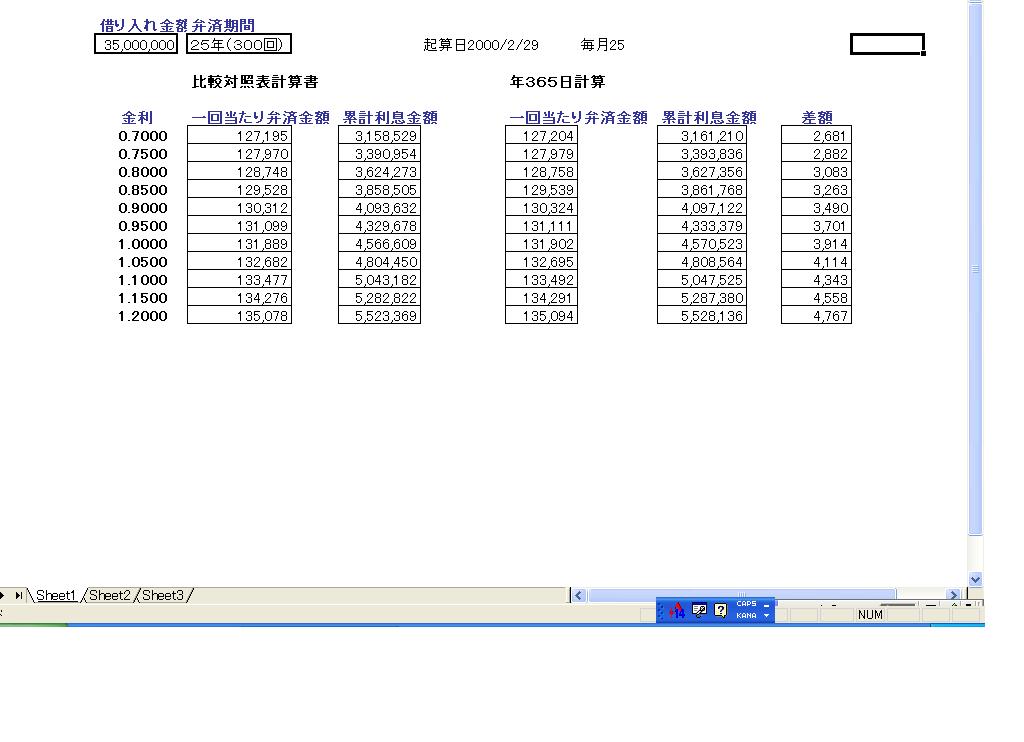

十 参考-固定金利住宅ローン、累計利息金額など

1 本「比較対照表」と完成版(ベータ版を除く)の付録とした、計算利息金額がもっとも高額になる「年365日計算」(累計利息金計算版)による固定金利・住宅ローンの利息金額を計算してみた。

銀行などの計算利息金は、概ね、この2種計算数値の間にある場合が多い。

借受元金を3500万円とし、25年ローン・弁済回数300回とし

① 貸付日を2000/2/29日 ②毎月25日弁済とし、③金利については0.7%から1.2%として計算した。

2 累計利息金額の差額は、25年、300回で、2661円から4767円であった。