金利計算理論と実務の誤謬ーその2

・・・「年利計算でない計算方法を、民法所定の年利計算と誤解すること」

全期間暦年計算における「年利」の嘘と貸金業者の嘘

全期間暦年計算を採用している貸金業者に対しては、

その理由のみで、

「みなし利息」の主張を封じることが可能かもしれないのです!!

大阪弁護士会所属

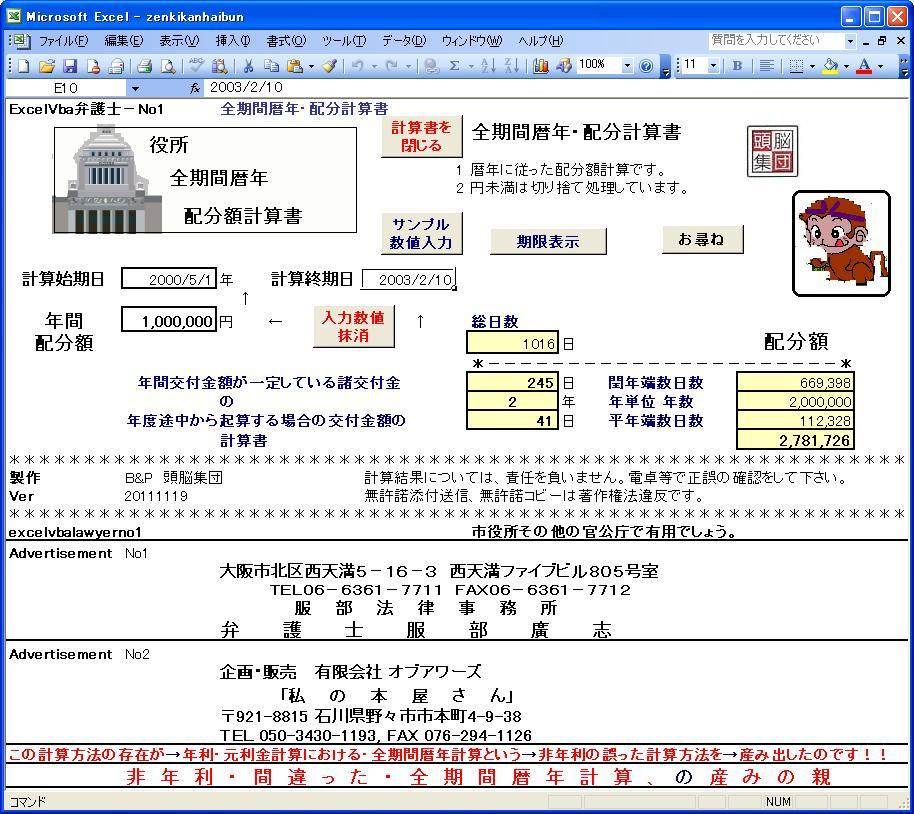

弁護士 服 部 廣 志

1 年利により利息金計算をする方法のひとつとして、全期間暦年計算という方法がある。

利息金計算をするについて、平年に属する日数については365日を使用し、閏年に属する日数については366日を使用する計算方法である。

貸金業者の多くが使用している計算方法である。

2 この計算方法が理論的におかしいものであることは、5年以上も前にデジタル本として出版した「金利及び弁済金額計算に関する法律と実務・付録、元利計算くん」、昨年出版した「消費者金融金利計算の実務と返せ計算くん」及び「中学生にわかる民事訴訟の仕組み・の第三編」に記載し、公表しているところである。

3 上記のように相当以前から、3冊の書籍に詳細に説明しているにもかかわらず、なお、この「全期間暦年計算」という計算方法が理論的におかしいものであることの理解は浸透していないようである。

浸透しない理由を、つらつら考えるに、「理論的におかしい」ということを理解しても実益がないと考えることに原因があるように思える。

4 そこで、消費者金融事件を担当しておられる弁護士の方らにも、「実益を感じる」説明をしてみようと思う。

イ この計算方法は「年利計算ではない」ということです。

ロ 年利計算ということは、「年」を単位として、「利息金利率を適用して、利息金を計算する 」という意味です。

ハ そして、この単位とすべき「年」というのは、「民法が定める期間計算における・年 」 を当然意味することとなります。

ニ ハ記載のとおり、365日であろうと366日であろうと、1年は1年なのです。

ホ にもかかわらず、365日と366日を使い分けるという全期間暦年計算という計算方法は、「年利計算」を捨てているのです。「年利計算ではない」のです。

ヘ 全期間暦年計算という方法は、利息金を計算するについて、「年」という単位の計算は不要なのです。単に、平年に属する日数と閏年に属する日数がわかれば計算できるのです。年利計算ではないことは理解できるでしょう。

5 ここで、実益の説明です。

イ 貸金業者が、利率の表示として、契約書等に「年X%」という表示をしていて

ロ その利息金計算の方法として、全期間暦年計算方法を使用していたとしたら

ハ 契約書記載の利率の、「年利という・表示」と、「実際の計算方法」に矛盾と齟齬を生じさせているのです。

ニ 理解して頂けますか。

ホ 貸金業者らの「みなし利息」の主張に対し、有効な反論ができないような事案について、ハ記載の矛盾と齟齬を主張することにより、「みなし利息」の主張を封じることができるのかもしれないのです。

6 誤謬の全期間暦年元利金計算を招いた、類似の算書=全期間暦年・配分計算書

国ないし地方公共団体が諸交付金の配分に使用していることから、これと同様の計算方法が、元利金計算にも妥当すると勘違いしたことにより、全期間暦年元利金計算という、誤った方法が世の中に浸透してしまったものである。