総括版

金利計算理論と実務の誤謬

-利息金計算の構造と方法,種別-

Brain &

Power

頭 脳 集 団

巷、ネット上に散見する利息金計算、元利金計算等に関する諸記載のなかに、「金利、利息金計算理論と実務の誤謬」に基づくものが見られる。

各種士業らによる執筆の中にも、多くの誤謬があり、誤謬記載を平然と放置している。

頭脳集団は、正当な金利計算と実務の普及に努めてきたが、なお、誤謬に基づく記載が見られることから、その誤謬を指摘する。

第1

金利計算理論と実務の誤謬-その1

・・・「金利計算に2種類の計算構造があることに気づかないこと」

実例イ・・計算単位構造の計算構造しか知らず、(当初の貸付日から日数計算をして金利計算をするという)貸付日基準構造計算の存在を知らないがため、自らが採用している計算構造の短所、問題点に気づかない。

実例ロ・・計算単位構造計算の場合、当初の貸付時に予定された特定の日の利息金額が、中間の弁済行為の介在により、変動する結果を招来していること等に気づかない(当初の貸付時に予定された特定の日の利息金額は中間の弁済行為の介在により変動することはない、という発想を持てば、計算単位構造ではない、貸付日基準構造の計算構造が存在することに気づくこととなる)。

民法想定の標準的、消費貸借契約における利息金計算の方法

--貸付日基準構造による利息金計算書--

一 期間計算の方法

1 民法の期間計算の方法は、原則として、起算日である初日不算入による暦年計算である。

2 他方、消費貸借契約における利息金計算は、最高裁の判例により、初日利息金算入であることから、消費貸借契約における利息金計算の場合は、原則として初日算入により期間計算を行うこととなる。

二 利息金計算の方法

1 年利と称される利息金計算の方法には大別して、五種類の方法がある。また、年利よる金利計算には、「計算単位構造による計算」と「貸付日基準構造による計算」の二種類の計算方法、計算構造がある。(「金利及び弁済金額計算に関する法律と実務・付録、元利計算くん」、「消費者金融金利計算の実務と返せ計算くん」参照)。

利息金計算の種別・参照

http://www.zunou.gr.jp/hattori/risoku.htm

(Days360 は1年を360日として計算するもので、米国のNASD方式とヨ-ロッパ方式にわかれています。しかし、1年を360日として計算するなんて、日本人の緻密な性格からすれば信じられないおおらかさですね。国民性の違いなのでしょう。)

2 この計算構造のうち、借入及び弁済を反復するような消費者金融のような場合(準消費貸借契約が介在すると考えられるような場合)には「計算単位構造」による計算が妥当するとして、そうではない民法が、標準的な態様として、想定していた、消費貸借契約における「貸付日基準構造による金利計算の方法」はどのようにすべきなのか。

これは、計算単位構造による場合と貸付日基準構造による場合とで、計算利息金が異なる結果となる場合に問題となる。

例えば、法務局が採用する正当な反復弁済計算方法である端数期間2月29日計算による場合などである(全期間暦年計算や年365日計算では問題とならない)。

3 当初貸付日を基準として期間計算を行い、その期間計算を用いて金利計算をしようとすれば、方法は二種類考えられる。

具体的な計算方法としては、

計算単位期間について、当初貸付日からの期間計算方法による使用分母(365日ないし366日)の種別と使用期間を算出して、右の種別毎に利息金計算を行い、これを合算するという方法(分類合算計算方法)と

計算すべき対象期間の残元金額により、当初貸付日を基準として、計算すべき期間の終期を基準として利息金計算を行い、次いで、計算すべき期間の始期の前日までの利息金計算を行って、前者から後者を控除するという方法(控除計算方法)

とが考えられる。

なぜなら、本来の民法が想定していたはずである消費貸借契約においては、当初の貸付により、発生する利息金は、その約定利息金利率により決定、固定されたはずであるからである。この貸付当初に決定、固定された利息金額を算出する方法は上記のような計算方法でのみ計算可能と考えられるからである。

計算単位構造による計算方法を採用すれば、当初決定、固定された利息金額と異なる利息金額を算出する結果を招来するからである。

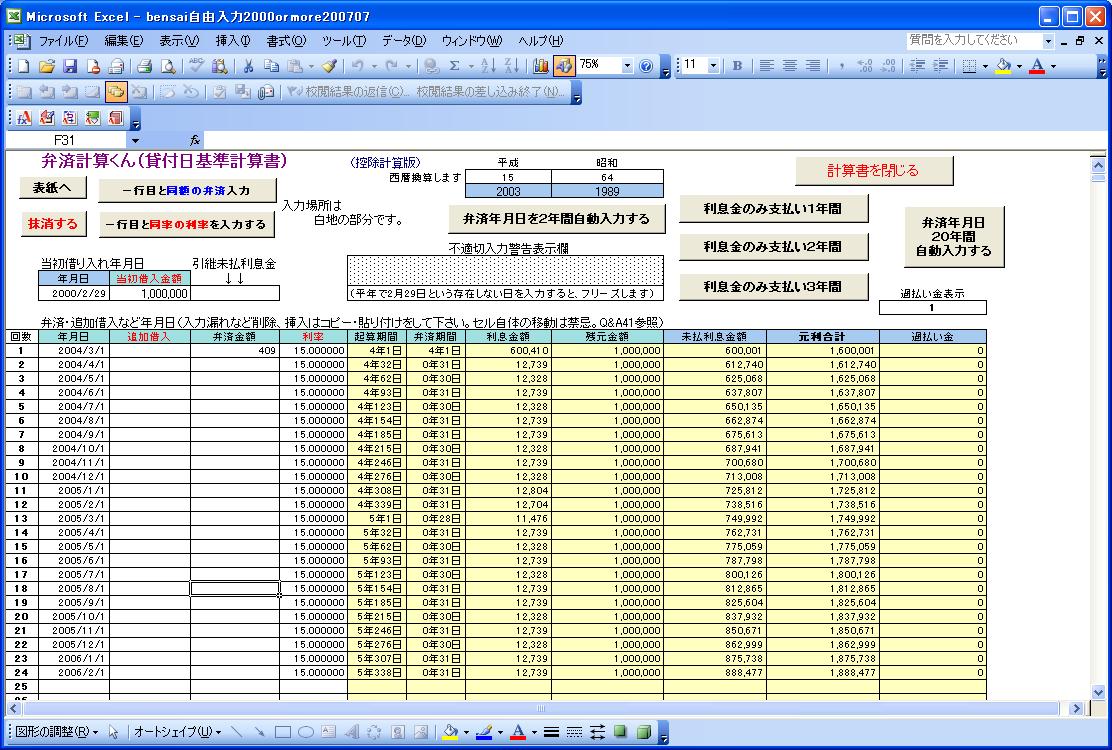

この計算方法のうち、控除計算方法に基づく金利計算プログラム「弁済計算くん(控除計算方法)」を制作してみた。「当初貸付日からの期間」とともに、「弁済間隔期間」をも並列表示するようにした。

http://www.zunou.gr.jp/hattori/kasi.htm

下記は「貸付日基準構造」の「弁済計算くん」である。

現在、貸付日基準構造の計算書は、頭脳集団制作にかかるこの「弁済計算くん」 と「貸金業法別表計算くん」以外には見当たらないでしょう。

4 この計算方法によれば、計算単位である計算期間が同じ長さの期間であったとしても、計算される利息金額は微妙に異なる結果が生じることとなる。

5 これでいいのか。

計算単位構造による計算、即ち「計算単位期間が同一なら、原則として、計算利息金額は同一である」という発想からすれば違和感が生じる。

しかし、これでいいのだろう。

6 蛇足

貸付日基準構造の「弁済計算くん(控除計算方法)」を制作してみると、面白い現象が見えてくる。

それは、利息金計算における小数点以下の切り捨て処理による数値の齟齬である。「弁済計算くん」では当初貸付日からの期間表示もなされているため、切り捨て処理による数値の減の有無と切捨て累計金額がはっきりと見えてくる。

そして、年数、日数計算のマジックが見えてくる。年数、日数計算にマジックなんてありはしないって? そう、、なの?、、?????

三 利息金計算の弁護士実務

1 既に述べたように、借入と弁済を反復するような消費者金融のような場合には、「計算単位構造の計算」(上記「返せ計算くん」など)が妥当する。

2 その他の金融機関とのローン計算等においては、当該金融機関との契約に基づく、各計算がおこなわれている。

3 弁護士実務においては、上記1ないし2の場合が殆どであり、民法が想定するオーソドックスな態様の「貸付日基準構造による元利金計算ないし利息金計算」を行う必要がある場合は、あまりないのかもしれない。

しかし、オーソドックスな態様の消費貸借残金請求訴訟のような場合には必要なケースがでてくるのかもしれない。

4 実務対応

しかしながら、他方、オーソドックスな態様の消費貸借残金請求訴訟のような場合においても、残元金額などの主張には、主張責任論、弁論主義が適用されることから、現実に、このような利息金計算の結果というか、計算方法が訴訟上問題とされることは殆どないようにも思われる。

弁論主義の適用上からも、また金額の誤差が大したものでもないことからも、訴訟上問題とされることは少ないものと思われる。

5 上記のように現実の実務で問題となることは殆どないとしても、上記のような理論的側面は理解しておく必要がある。

四 関連法律の立場など

貸金業の規制等に関する法律施行規則別表

貸金業の規制等に関する法律施行規則別表には貸金業者が掲示すべき貸付条件の計算方法の記載がある。

この別表の記載を見ると貸金業法は計算単位構造を採用しているようである。その利息金計算の数式から見ると計算単位構造と理解できるからである。ただ、「この別表の記載は、利息金計算の方法の表示を要求しているものではない」という理解を前提とすれば、この別表の記載は計算単位構造に触れていないということになる。

この施行規則制定担当者が、利息金計算に上記のような二種類の計算構造があることを理解したうえで立法に関与したか否かは不明である。

第2

金利計算理論と実務の誤謬ーその2

・・・「金利計算には、年利計算方法と非年利計算の方法が存在することを知らず、年利計算でない計算方法を、民法所定の年利計算と誤解すること」

実例イ・・全期間暦年計算方法による計算が、あたかも、民法所定の正当な年利計算方法であるかのように記載され、また、そのような計算書が頒布されている。

全期間暦年計算という非年利計算方法の存在。同じ「1年」という期間であっても起算日により発生利息金額が区々となる、およそ、年利計算とはかけ離れた、計算方法である。

具体例、2000/2/25~2001/2/24=150061

2000/5/10~2001/5/9=149734

2000/10/22~2001/10/21=149919

実例ロ・・実例イ記載のような年利計算でない計算方法を、正当な計算方法と誤解し、その誤解に気づかないことにより、さらに、誤った見解を表明している。

例・「計算初日の利息金不算入計算と弁済日当日の利息金不算入計算は、いずれを選択しても、計算結果は同じである」とするもの。

日利計算なら、いざしらず、年利計算方法であれば、計算単位日数が同じであったとしても、例えば裁判所採用の端数期間暦年計算の場合、計算初日分の計算利息金額と弁済日当日分の計算利息金は微妙に異なる場合があるのであり、上記見解は間違いである。

年利計算ではない、日利計算とも言うべき全期間暦年計算の場合には、計算初日分利息金額と弁済日分利息金額は一致する。

http://www.zunou.gr.jp/ocn/zenkikanuso.htm

全期間暦年計算における「年利」の嘘と貸金業者の嘘

1 年利により利息金計算をする方法のひとつとして、全期間暦年計算という方法がある。

利息金計算をするについて、平年に属する日数については365日を使用し、閏年に属する日数については366日を使用する計算方法である。

貸金業者の多くが使用している計算方法である。

2 この計算方法が理論的におかしいものであることは、5年以上も前にデジタル本として出版した「金利及び弁済金額計算に関する法律と実務・付録、元利計算くん」、昨年出版した「消費者金融金利計算の実務と返せ計算くん」及び「中学生にわかる民事訴訟の仕組み・の第三編」に記載し、公表しているところである。

3 上記のように相当以前から、3冊の書籍に詳細に説明しているにもかかわらず、なお、この「全期間暦年計算」という計算方法が理論的におかしいものであることの理解は浸透していないようである。

浸透しない理由を、つらつら考えるに、「理論的におかしい」ということを理解しても実益がないと考えることに原因があるように思える。

4 そこで、消費者金融事件を担当しておられる弁護士の方らにも、「実益を感じる」説明をしてみようと思う。

イ この計算方法は「年利計算ではない」ということです。

ロ 年利計算ということは、「年」を単位として、「利息金利率を適用して、利息金を計算する 」という意味です。

ハ そして、この単位とすべき「年」というのは、「民法が定める期間計算における・年 」 を当然意味することとなります。

ニ ハ記載のとおり、365日であろうと366日であろうと、1年は1年なのです。

ホ にもかかわらず、365日と366日を使い分けるという全期間暦年計算という計算方法は、「年利計算」を捨てているのです。「年利計算ではない」のです。

ヘ 全期間暦年計算という方法は、利息金を計算するについて、「年」という単位の計算は不要なのです。単に、平年に属する日数と閏年に属する日数がわかれば計算できるのです。年利計算ではないことは理解できるでしょう。

5 ここで、実益の説明です。

イ 貸金業者が、利率の表示として、契約書等に「年X%」という表示をしていて

ロ その利息金計算の方法として、全期間暦年計算方法を使用していたとしたら

ハ 契約書記載の利率の、「年利という・表示」と、「実際の計算方法」に矛盾と齟齬を生じさせているのです。

ニ 理解して頂けますか。

ホ 貸金業者らの「みなし利息」の主張に対し、有効な反論ができないような事案について、ハ記載の矛盾と齟齬を主張することにより、「みなし利息」の主張を封じることができるのかもしれないのです。

6 誤謬の全期間暦年元利金計算を招いた、類似の算書=全期間暦年・配分計算書

国ないし地方公共団体が諸交付金の配分に使用していることから、これと同様の計算方法が、元利金計算にも妥当すると勘違いしたことにより、全期間暦年元利金計算という、誤った方法が世の中に浸透してしまったものである。

金利計算における期間計算と利息金計算の不思議

(正しい利息金計算の方法)

---暦年に基づく、年利計算---

一 期間計算

1 金利計算における期間計算と利息金計算について、必ずしも未だ正確に理解されていないようである。

正しく理解して貰うための要点を記載しておく。

民法は、期間計算については「暦年計算」を採用して、かつ原則として初日不算入による期間計算である。

そして、消費貸借契約における利息金は、特別な合意がない限り、貸付初日分から計算することとなっており、(最高裁昭和33年6月6日判決・民集12・9・1373、初日算入計算)、貸金業の場合、利息金については「年利による計算」が採用されている(貸金業法施行規則別表算式参照)。

2 従って、貸金業における、消費貸借契約の、利息金計算を行うについての期間計算は、(1)初日算入による、(2)年単位に基づく(3)暦年計算を行うこととなる。

二 (貸金業法における)計算方法

1 暦年に基づく、年利計算

前記のとおり、貸金業法は年利計算を採用しています。そして、民法は期間計算について暦年計算を採用していることから、「暦年計算に基づく年利計算」をすることとなります。

2 「年365日計算」や「年366日計算」-暦年計算ではない。

「年365日計算」や「年366日計算」という計算方法もあります。

これは、一年を365日ないし366日として計算する方法であり、「暦年に従ったものではない」ことから、「暦年に基づく年利計算」ではありません。

従って、貸金業者らが、この計算方法を採用すれば貸金業法違反ということになります。

3 全期間暦年計算-年利計算ではない。

利息計算をする日が平年に属する場合には単位年について365を使用し、閏年に属する場合には単位年について366を使用して利息金の計算をする方法です。

この計算方法は、利息金計算について、歴に従って平年に属するのか、閏年に属するのかという視点で計算するものです。

一見、歴に従った計算のように見えます。しかし、利息金計算をする日が平年に属するのか、閏年に属するのかという視点は、本来、利息金計算においては独立した意味はないのです。

利息金計算において意味があるのは単位年として、365を使用するのか366を使用するのかということに意味があり、それは、当該計算日が平年に属するのか閏年に属するのかということは無関係なのです。単位年として、365で計算すべき期間に属しているのか、366で計算すべき期間に属しているのかが意味があるのです。

換言すれば、この計算方法は、単位年は何日か、という年利計算の基本的発想を無視した計算方法なのです。

従って、この計算方法による平年と閏年にまたがった期間の計算利息金は、同じ期間が一年であったとしても、計算始期の日により、計算結果が異なることとなるのです。一年という期間の計算利息金が区々に異なってしまうのです。

計算始期日 終期日 計算利息金額

2000/2/25 2001/2/24 150061

2000/5/10 2001/5/9 149734

2000/10/22 2001/10/21 149919

このように同じ一年であるにもかかわらず、計算始期日により計算利息金額が異なる結果となるのです。理由は、この計算方法は、「単位年という発想を無視している」からなのです。「年利に従った計算ではない」からなのです。この計算方法は、「暦年」に従った「年利計算」としては「誤った方法」であるにもかかわらず、現在も、なお、このような計算方法が正しいかのように紹介されている例を見ます。

貸金業者らが、この計算方法を採用すれば貸金業法違反ということになります。

4 暦年に基づく、年利計算の種別

暦年に基づく年利計算の種別としては、下記のものがある。

端数期間暦年計算・・・・・・・裁判所債権執行部が採用

端数期間年365日計算

端数期間年366日計算

端数期間2月29日計算・・・・法務局が採用(理論的に正当な計算方法)

要するに、年利計算と称するためには、年単位の年利部分については、最低限度、暦年に従った計算をする必要があるということです。

年単位ではない、端数期間について、どのように計算するのかということで年利計算の方法に多様性があるのです(私が、年利計算の方法について、上記のように「端数期間・・・計算」というように命名、識別している理由なのです)。

三 期間計算の不思議

1 2000/2/29 ~ 2004/2/29

これは満4年です。

2 2000/3/1 ~ 2004/2/29

これも満4年です。

計算の始期日が一日ずれているのに、何故、どちらも満4年になるのかって?

まぁ~~1年づつ、計算確認してみて下さい。 まぁ~~1年づつ、計算確認してみて下さい。

どちらも、満4年になったでしょう!!

2年は1年が2回、4年は一年が4回反復した期間です。

なぜ、このように言うかといいますと、平年と閏年がある場合、1年と言っても下記のような例があります。

平年-平年 平年-閏年 閏年-平年

一年には上記のように3種類あるのです。従って、4年という場合、3種類ある1年のどれかが合計4回組合わさっているのです。

上記一例の場合・2000年2月29日--2004年2月29日

「4年後には起算日の応答日29日があるから、その前日である2004年2月28日が4年の満期となり、4年と1日であると考える」ことは、「4回の組み合わせを無視することとなり、民法が定める各1年という期間計算の単位を無視する結果となる」のです。この間違いをしているソフトが多いです。というより、この間違いをしていないソフトの方が少ないように思います。

何年であろうと、それは1年という期間を反復しているだけなのです。1年単位で、期間計算を、反復して下さい。

上記の2000年2月29日--2004年2月29日を年で表すと(分解すると)次のようになります。

2000年2月29日 ~ 2001年2月28日 1年目 閏年-平年

2001年3月 1日 ~ 2002年2月28日 2年目 平年-平年

2002年3月 1日 ~ 2003年2月28日 3年目 平年-平年

2003年3月 1日 ~ 2004年2月29日 4年目 平年-閏年

1年を円周のように考えればよいのです。円周のすべての日を充足している場合が満1年なのです。

このことから、2000年2月29日--2004年2月29日は満4年となることがご理解いただけると思います。

上記の年利計算方法による場合には計算利息金額は一致しますが、年利計算ではない上記の全期間暦年計算方法などによる場合には計算利息金額が異なる結果となるのです。

年利計算による、利息金計算プログラム、を制作する場合、上記のような期間計算の不思議を取り込む必要があるのです。

(こんな希有な事例まで、正確に計算せよ、っていうのは・・・「趣味の世界」・・・かもしれませんね ??

弁護士五右衛門制作にかかる計算プログラム(少なくとも最新版)は上記不思議を取り込んでいます ?? 趣味の世界ですから・・・ですです)

四 各種法令と年利の採否など

1 基本的には、各種の法令は「年利計算」を前提とした「年利表示」を採用している。民事法定利率、商事法定利率、利息制限法所定の制限利率その他である。

2 民法が定める金銭消費貸借契約の場合、利息の約定方式を定めていないこと、また、民法は期間の単位として、時、日、月、年を認めていることから、民法上の金銭消費貸借における利息金としては、時利、日利、月利、年利があり得ることとなります。

3 貸金業の場合には、貸金業規制法の適用を受けることとなり、同法は前記のとおり年利を採用していることから「年利を採用しなければならない」こととなります。

4 例外的に「年利表示」を採用していない法令もある。

出資の受入れ、預り金及び金利等の取締りに関する法律、いわゆる出資法である。

出資法5条の高金利処罰規定は次のように定めている。

出資法5条

金銭の貸付けを行う者が、年109.5パーセント(2月29日を含む1年については年109.8パーセントとし、1日当たりについては0.3パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、5年以下の懲役若しくは1000万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

2 前項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年20パーセントを超える割合による利息の契約をしたときは、5年以下の懲役若しくは1000万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

3 前2項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年109.5パーセント(2月29日を含む1年については年109.8パーセントとし、1日当たりについては0.3パーセントとする。)を超える割合による利息の契約をしたときは、10年以下の懲役若しくは3000万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

3 前3項の規定の適用については、貸付けの期間が15日未満であるときは、これを15日として利息を計算するものとする。

上記条文を読めばわかるとおり、出資法の高金利処罰規定の利率の定めは、「日利」で規制しているのである。

年利規制ではなく、日利規制である。

五 金利計算における期間計算の不思議を取り込んでいない計算プログラムの期間計算バグ

1 前記の全期間暦年計算のような年利計算ではない計算プログラムの場合、期間計算には特別の意味がないこととなりますので、期間計算にはバグはないこととなります。

このような計算方法は一見して分かります。期間日数表示が、日数のみの表示になっており、年単位の期間表示が欠落しています。

このような計算方法は、その計算方法それ自体が-年利計算の方法としては-バグと表現すべきものです。

昔から-現在も-誤解に基づき-使用、多用されている-計算方法の-代表です。

弁護士や司法書士の方-でさえ-作成、頒布しておられます。過払い金返還請求において多用されている司法書士さん作成の「某式ソフト」、弁護士作成の「某弁護士会ソフト」と言われるものも、この類のものです。

計算方法が「単純で、わかりやすい」という面があります。問題のある計算方法であったとしても「単純で、わかりやすい」というのは、例えば、厳密に1円を追求しない、過払い金返還請求をする場合の計算など(元々、貸金業者の計算方法自体、このような問題のある計算方法を用いている場合があります)、社会的に見て長所なのかもしれません。多用、誤用されている理由かもしれません。 *後注参照

しかし、「単純で、わかりやすい」という面があるにせよ、「年利計算の方法」としては誤った計算方法であるということ、貸金業法の関連では、本来は、理論的には、使用できない計算方法であるということを理解しておく必要があるでしょう。http://www2.ocn.ne.jp/~zunou/zenkikanuso.htm

この計算を、その計算方法に即して表現すれば、「全期間暦年-日利-計算」と称すべき計算方法です。

なぜなら、この計算利息金は、年利と表示された利率を、平年に属する日については365で除算して日数を乗算したもの、閏年に属する日については366で除算して日数を乗算したものの合算であるからです。暦年に従った日利というべきものであるからです。

2 「期間計算の不思議」をとりこんでいない年利計算プログラムの場合、上記三に記載した場合にバクが発現することがありますが、それに関連して、それ以外のバグも発現することがあります。

例示しておきます。

イ 2000/2/29~2001/2/28

この場合、満1年となります。これを異なる期間表示をした場合、バグです。

ロ 2001/2/28~2004/2/28

この場合、3年と1日となります。これを異なる期間表示をした場合、バグです。

続く

*後注

行政レベルの諸交付金等の交付金額について、年度途中から起算するような場合、配分交付金額算定などに関連して、この全期間暦年計算に類似する計算が妥当する場合が相当あります。この理由から、行政レベルでは、全期間暦年-類似-計算方法が結構使用されています(全期間暦年-配分計算)。

その意味で、この計算方法は、なじみやすいものなのです。

しかし、目的を考えなければなりません。目的が異なれば計算方法も異なります。目的に従った正当な計算方法を採用すべきなのです。

PS

2000/2/29 ~ 2004/2/29

これが満4年であることを理解しておられるのに、

2000/3/1 ~ 2004/2/29

これも満4年であることに気づいておられない場合もあるようです。

一年毎に期間を計算すれば、いずれも満4年となることに気づかれるのですが、、、。

唯一の功罪・・(全期間暦年計算方法が)金利、利息金計算方法として間違った、不当な方法であったとしても、その間違った計算方法により、現実に、過払い金の返還請求を可能ならしめているということであれば、それはそれなりに意味がある。しかし、「正当な年利計算方法ではない」ということを明示すべきでしょう。

第3

金利計算理論と実務の誤謬ーその3

・・・「年利計算は、年単位計算であることから、民法143条を適用するにあたっては、一年毎に適用しなければならないにもかかわらず、通年で、これを適用することにより、金利計算における、期間計算を間違ってしまう」・(期間計算の不思議に気づかない)

(暦による期間の計算)

民法143条

週、月又は年によって期間を定めたときは、その期間は、暦に従って計算する。

2 週、月又は年の初めから期間を起算しないときは、その期間は、最後の週、月又は年においてその起算日に応当する日の前日に満了する。ただし、月又は年によって期間を定めた場合において、最後の月に応当する日がないときは、その月の末日に満了する。

多くの人が金利計算プログラムを制作しているが、23/11/7日現在、上記を意識し、正当な期間計算をしているプログラムを見つけることはできていません(もちろん、頭脳集団制作のものは正しく期間計算しています)。

前記の

金利計算における期間計算と利息金計算の不思議

を再度、読んでみて下さい。

法務省が「遅延損害金計算ソフトウェアのダウンロードについて」と題してダウンロ-ド提供をしている計算プログラム(平成26年2月20日付確認分)は、反復弁済計算書として正当な端数期間2月29日説のものですが、上記の誤謬を持っています(極めて、レアなケースなので、プログラム作成者も気づいていないのでしょう)。

http://www.moj.go.jp/MINJI/minji06_00073.html

第4

金利計算理論と実務の誤謬ーその4(初歩的ミス)

・・・「民法所定の期間計算法理と消費貸借契約における利息金発生法理を混同する」

実例イ・・「民法所定の期間計算の原則は初日不算入であることを根拠として、消費貸借契約においては原則として初日利息金不発生と論じる」誤りなど。これは理論というより、初歩的ミス、初歩的誤解である。

いわゆる過払い金返還請求の交渉過程で入手する貸金業者が使用している計算ブログラムは、殆ど例外がないくらい「初日利息金不算入」計算をしています。最高裁の判例上、貸付初日利息金を計算してよいにもかかわらず、貸金業者が初日利息金の計算をしないのは別の理由があると思っています。貸金業者のように反復弁済計算をする場合、その計算プログラムを制作する場合、初日利息金不算入の方がプログラムの制作が容易なのです。初日利息金を算入させようとすると、追加借受などをした場合、当日の利息金計算は二種類の利息金計算をする必要があり煩雑となってしまうのです。貸金業者が初日利息金を計算しない理由は。ここにあると思っています。金利計算プログラムを自ら制作したことのない人には理解しずらいところです。

第5

金利計算理論と実務の誤謬ーその5

・・・「利息金計算において、それ自体、独立した意味のない前日の債務残高について、これが意味あるものと誤解したことによる誤謬」、「裁判官の誤謬・追加借入当日の利息金計算と継続的貸付取引の評価」

追加借入当日の利息金計算と継続的貸付取引の評価

「追加借入当日の追加借入金についての利息金加算の当否」について、判例タイムズNO1208号に計算された「過払金返還請求訴訟をめぐる諸問題(上)」(4頁以下)に明らかな誤解ないし誤った記載がなされている。

某地裁民事部所属裁判官4名の執筆にかかるものであるが、「追加借入当日の追加借入金についての利息金加算の当否」に関し、「貸金業者・借主間の継続的取引を・・一体の貸付と取引とみる場合には・・当初の貸付日当日の利息金は算入されるが、最終取引日までの間は、各日の残高を基準に利息計算を行うべきであり、追加貸付があった場合でも、当該貸付日に、前回までの貸付分の利息と、新規貸付分の利息が二重に計上されることはないということになる」旨の記載がある。

その論旨は「貸金業者・借主間の継続的取引を・・一体の貸付と取引とみる場合には、追加借入当日の追加借入金についての利息金加算をしない。

なぜなら、一体の取引とみる場合には、前日の債務残高により利息金計算をするからである」というもののようである。

利息金計算の根本を見誤った、明らかな誤解ないし誤った記載である。

利息金計算をする場合、「前日の債務残高により利息金計算をする」のは、通常、「前日の債務残高がそのまま持ち越される、即ち、前日の債務残高金額と同額の債務元本金額が翌日である当日の一瞬の時間、残債務残高になる」からなのである。

当日の一瞬、前日の債務残高金額相当の残債務金額が残っておれば、大審院明治38年12月19日判決の日割りにより利息金計算をするという利息金計算の理論に基づき、1日分の利息金を加算計算することとなるからである。

「前日の債務残高により利息金計算をする」のは、「前日の残債務残高に意味がある」のではなく、当日にその金額が持ち越されるからなのである。「前日の残債務残高に意味がある」のではなく、「当日の、一瞬の、残債務残高に意味がある」からなのである。

従って、また、「追加借入金についての追加借入当日の利息金加算の当否」という問題は、追加借入がなされた場合において、「当初の貸付金と一体としての取引と見るか否か」という問題とは別の問題なのであり、上記判例タイムズ掲載論考は、これを混同する誤りを犯してしまっている。

「追加借入金についての追加借入当日の利息金加算の当否という問題」は、「追加借入がなされた場合において、当初の貸付金と一体としての取引と見るか否か」という問題とは別個の問題であり、それは単純に、「追加貸付により債務元本が増加した当日の利息金をどのようにして計算するのか」という消費貸借契約理論及び当事者間の合意の有無に関する問題なのである。

「貸金業者・借主間の継続的取引を・・一体の貸付と取引」とみようが、みまいが、追加貸付当日の債務元本金額が増加している事実は否定できないものである。「当初の貸付金と一体としての取引と見る」という法的評価により、追加貸付という事実ないし債務残高が増加したという事実が消失することはあり得ないのである。

「当初の貸付金と一体としての取引と見る」という法的評価は弁済充当計算、過払い金計算その他に関連することはあっても、追加貸付当日の債務残高増大の事実を否定することにはならないのである。

利息金計算において、それ自体、独立した意味のない「前日の債務残高」について、これが意味あるものと誤解したことによる誤謬である。

第6

金利計算理論と実務の誤謬ーその原因

・・・多くの人は、机上で、抽象的に計算方法を考えるのみであることから、計算に関連する諸問題に気づかない。

・・・頭脳集団は、実際に計算プログラムを制作することから、1円の誤差までも把握し、その問題点を理解し得ている。

・・・1円の誤差をも意識して把握しないとコンピュ-タ-計算プログラムを組むことはできない。

第7

金利計算理論と実務の誤謬ーその前提

・・・金利計算の理論は、1円の正確性を追求する議論である。1円の正確性を追求し、その計算方法が正しいか否か、という議論である。

・・・実社会では無視できる議論でもある。

・・・「正しいか否かに,こだわる人」には意味がある。他方,「正確性を追求することに意味がない」と論ずる人にとっては無意味な議論である。

・・・「1円の正確性はどうでもよい」と述べる人は金利計算”理論”と無縁の人である。