AIに支配される前に!!

AIというようなものでもないですね。単なる計算!!

道標シリーズⅤ

裁判所で通用する

法律上の債務金額 過払い金額 確認計算書

-利息制限法の引き直し計算及び過払金額計算-

およその 弁済金額 弁済日時 借入金額、借り入れ日時

を入力すれば 債務残高や 過払金の有無、過払金額など が わかります!!

債権者から「過去の取引履歴」を貰う(取り寄せる)ことにより、正確な借入、弁済の日時、金額等がわかります。

(債権者に、過去の取引内容の確認をしたいと言って、過去の取引履歴(借り換えを行っている場合には、当初契約分から全ての分)を貰って下さい)

特徴①

裁判所に通用する端数期間暦年元利金・過払金計算書を使用しています。裁判所に通用する元利金・過払金計算書を使用しなければ、

その計算結果を相手に主張することも困難です。

裁判所に通用する元利金計算書を使用している引き直し計算書、、は、、他にはない、、のではないでしょうか!

利息制限法の制限利率は、自動入力されます!!

1

弁護士や司法書士が

インターネット上に「国が認めた」、「債務減額診断」、「債務が減る」などという、「若干、意味不明の誤解を招くような表現」等により、

顧客を勧誘しようとしています。

虚偽とは言えないものの、法律を知らない人を誤解させるような表現です。

2

債務の整理等には、

法律が認めた方法による債務の整理・法定の債務整理と、

法律の定めによらず債務者が任意に債権者と交渉して行う任意の債務整理が

あります。

3

これらの債務の整理の前提として、一体、法律的には、いくらの金額の債務が存在するのか。

これを計算するのは、

利息制限法に基づく債務の利息制限法の定めに従った引き直し計算及び

過払金額計算

です。

弁護士らがネット上で「借金が減る、減額できる」というような、不正確な表現で宣伝行為をしています。不正確です。

もともと、

法律的には「本人が考えている金額より低額である」

というに過ぎません!!、

4

下記の計算書は、法律上、正当な債務残高計算である利息制限法に基づく引き直し及び過払金額計算を行います。

素人の方でも計算入力できるように工夫しています。

5

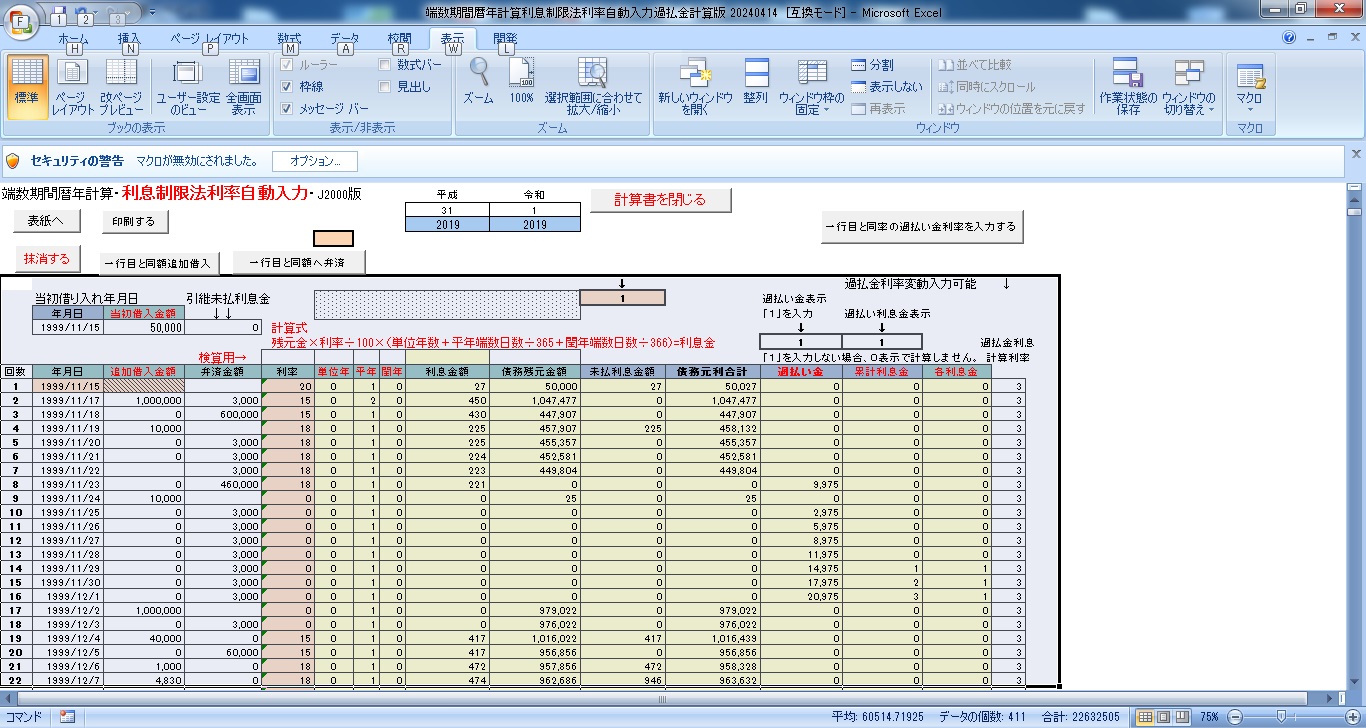

本計算書は

① 裁判所に、そのま提出しても通用する、端数期間暦年計算方法による元利金計算書で

② 借り入れ、追加借り入れ、弁済のおよその年月日と借り入れ金額、弁済金額等を入力すれば、およその債務残高、過払い金額の有無等の計算ができます。

③ 借入金計算の場合の残高計算において留意すべきなのは、借り入れ契約の個数,態様と準消費貸借契約の成否などです。

概算計算ですが、債務整理をするについて支障のない範囲での誤差での計算が可能であり、誤差を無視することが可能です。

特徴②

④ 債務残高及び追加借入金額の合計金額に応じて(準消費貸借)利息制限法の制限利率が自動入力されます

⑤ 利息金は、前行記載の日の翌日から当行記載の日、当日までの利息金が計算、表示されます。

⑥ 過払い金額計算も可能な、「法律上、正確な債務残高」の「計算書」です

裁判所で、通用する、端数期間暦年計算方法による元利金計算書で、利息制限法利率の自動入力・過払金額計算版です。

ご注意

1 上記特徴②記載のとおり、追加借入金がなされた場合、債務残高及び追加借入金額の合計金額による借り換え(準消費貸借契約の締結)をしたものとして計算をしています。

この準消費貸借契約の締結について、単なる「追加借り入れ」ではない他の条件をつける場合には、その態様に応じた入力が必要です(一例として、追加借り入れを10万円以上した場合にのみ準消費貸借契約の締結とする、といったような場合)。

2 1の後段記載のような場合には、計算書右端の「任意利率」入力欄を利用して任意利率を入力して計算させて下さい。

3 債務者、借り受け側が約定違反したことにより契約書記載の遅延損害金利率を適用すべき場合にも、計算書右端の「任意利率」入力欄を利用して計算させて下さい。

Excel2007以降用の 拡張子が xlsm のもの があります。

制限利率自動入力機能付き端数期間暦年計算書2007xlsm

(大阪弁護士会所属

リーガル計算プログラミングのパイオニア)